3月21日,中国房地产业协会发布了“2018中国房地产开发企业500强”测评成果。前三强仍由恒大、碧桂园、万科占据。其中,恒大集团继续位列榜首,碧桂园、万科分列榜单第二、三位。保利、融创、绿地、中海、龙湖、华夏幸福和富力分列四到十位。

与上一年的测评相比,十强房企除了个别名次调整,总体基本保持稳定。其中,融创借助其收购并购优势、充足的可售货源、良好的项目品质位列榜单第五名,较上年上升了3个位次。

房地产500强测评报告指出,2017年房地产行业在供给侧改革与因城施策的背景下,迎来了新一轮的发展,全年商品房销售金额和销售面积实现新的突破,但是不同区域城市分化进一步凸显,房地产行业内兼并重构进一步加速,行业集中度进一步提升。

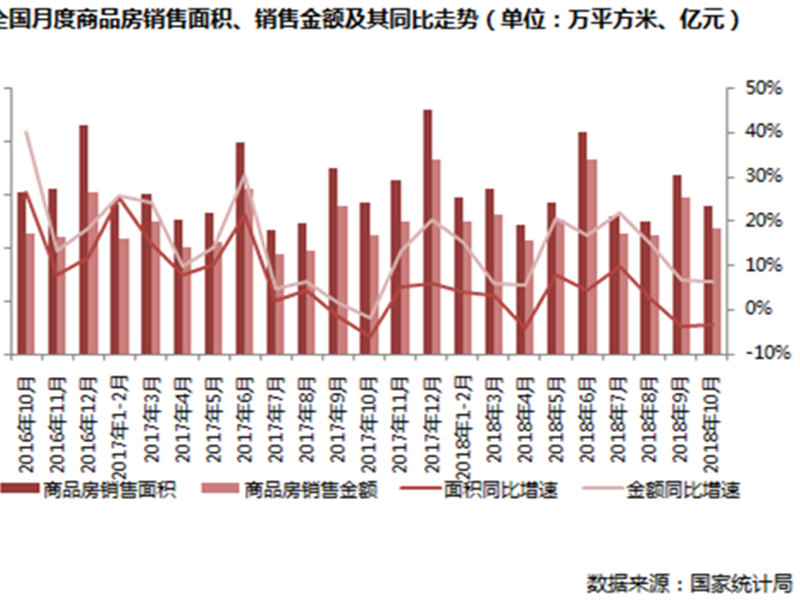

据悉,2017年500强房地产开发企业全年商品房销售面积总额达6.4亿平方米,同比增长22.3%,销售金额创下8.5万亿元的新高,同比增长34.7%;500强房企市场份额按面积和按金额分别为37.56%和63.24%同时,年内千亿级房企数量创下新高,达到17家。碧桂园、万科、恒大三家龙头房企全年业绩更是超过5000亿元,实现业绩大幅突破。

同时,2017年前四大房地产开发企业销售金额占比从2012年的6.61%上升至2017年的14.56%。以销售金额计算的10强、20强、50强、100强房地产企业市场份额分别为24.05%、32.21%、45.29%和55.24%,各梯队市场份额近年均基本呈现上升趋势,且呈现销售持续向龙头企业集中的态势,房地产行业集中程度正加速攀升。

不过,尽管商品房销售规模的绝对值突破历史最高点,但从销售增速和盈利增速上看,房地产行业依旧处于下行周期。考虑到政府调控政策的稳定性,叠加城镇化红利减弱这一因素,在去年全国房地产销售创出历史新高的基础上,市场销售增速回落应是大概率事件。

而在龙头房企逆市上行、快速增长的同时,中小型房企依然举步维艰,成长空间及市场份额进一步被挤压,500强企业中销售份额小且呈现负增长的企业不在少数。可见,企业成长类型向两端聚集的趋势愈加明显,两极分化加剧,在可以预见的将来,将会有一部分竞争力薄弱的中小型房企被迫退出市场,而实力雄厚的大型房企将受益于行业整合,无论拿地、融资、土地布局,都构筑了更高的安全边界,业绩有望得到进一步提升。随着行业野蛮成长时代的结束,房地产市场进入了强者恒强的时代。

值得注意的是,2017年可谓租赁市场全面开启的元年。在政策大力支持的背景下,各类房地产企业加速抢滩住房租赁市场,纷纷布局租房市场。根据研究,未来十年我国租房市场规模将达到4万亿元左右,这个万亿元级市场目前为止仍未成长出一个千亿元级市值的公司,租房市场整体发展潜力巨大。