限购、限贷、限售、限商、限价, “五限谱”之下,未来房价走势如何,哪些房子还有投资价值,哪些房子会在周期调控下继续贬值

王博 | 文

马克 | 编辑

房地产是中国公司和普通老百姓资产配置中最重的一环。

2019年,房产在我国居民资产配比中已约占71%,相比之下,不少发达国家居民资产中房产的占比在50%以下,德国占比在56%左右,新加坡43%,日本则不到36%。

2016年上半年,北京金融街一套90平的商品房在高点时,可以卖到近2000万,这笔钱相当于一家中小型上市公司五分之一的净利润,可以让一个普通家庭迅速实现阶级跃迁,步入高净值群体。

十多年来,中国老百姓对房市寄予了太厚重的期望,但刚刚过去的2019年,房市表现对有房族而言却不尽如人意。

贝壳研究院数据显示,2019年北京全市二手房网签量14.5万套,同比2018年下滑5.5%。去年12月,北京二手房成交均价5.9万元/平,较2017年“317调控”当月历史峰值下跌12%。

这意味着北京2016年下半年之后的购房者,目前都处于投资亏损状态。而深圳、广州、上海由于强调控措施,全年表现也欠佳。

中信证券研究部的报告显示,2019年,地产逐渐回归正常收益,从百城住宅价格指数看,各线城市房价增速均在放缓。一线城市房价自2018年开始涨速归零,二三线城市增速均呈现逐渐放缓的趋势,目前同比已经降至5%以下。

2020年是中国房地产市场最新一轮周期性调控的第四个年头,此时,有房一族的红利正在消退,投资一线城市躺赚不赔的时代即将远去。

未来中国房价走势如何,2020年哪些城市还有投资价值,什么样的房子会在周期调控下继续贬值?

图/Unsplash

政策面继续维稳

2020年全国房价总基调依然是“稳”字当先。

房价涨跌主要看市场供需,一线城市如北上广深,强二线城市杭州、天津、武汉等人口净流入大、供小于求,自然房价坚挺。

但中国房价调控是政府主导,如北京虽然购房需求旺盛,但限购、限贷等政策抑制了炒房团,也限制了刚需与改善性需求购房者。

深圳与香港隔海相望,虽有大湾区红利加持,但其平均每平米房价约是香港的三分之一,这都源于深圳特区政府对房价的强管控。

图源:中国指数研究院

因此,宏观调控是2020年房价走势的指挥棒。

2019年12月12日,中央经济工作会议中,再次强调要促进房地产市场平稳健康发展。房价的调控政策中,房住不炒、因城施策、稳地价、稳房价、稳预期依然是主流方向。

中央正在探索房市长效管理调控机制,从2019年各城的表现来看,因城施策、一城一策与“三稳”并非空谈。

2019年12月31日,唐山发布新规,购房人购买新建商品住房,自网签之日起42个月内不得上市交易。

在新规发布之前,唐山房价已经连续数月迅速上涨。国家统计局数据显示,在2019年11月份70个大中城市商品住宅销售价格中,唐山新建商品住宅销售价格环比上涨1.9%,同比上涨11.9%,涨幅领跑全国。

2019年年底,震荡一年的深圳房价突然暴涨,深圳多个小区业主抱团涨价,并声明“谁报价低于10万,邻居们集体跟他绝交。”

对此,深圳住建局迅速回应,首次将大棒落在了房主身上,对涉事小区暂停二手房网签,同时规定房价涨幅超过5%买方可投诉。

规定涨幅上限虽然矫枉过正,但却反映了地方政府在一城一策指导方针下,稳定房价的力度与效率。

国家统计局数据显示,2019年10月四个一线城市(北京、上海、广州、深圳)新建商品住宅销售价格环比上涨0.1%,涨幅比上月回落0.3个百分点。其中,北京和广州分别下降0.2%和0.1%;上海和深圳均上涨0.4%,涨幅比上月分别回落0.1和0.8个百分点。

抑制房价过快上涨,监管层不仅发力需求端,供给端也在压制。

从2017年底开始,中国政府就通过金融监管收紧了房企的融资渠道,迫于现金流压力,自2018年以来,房企们都在挥泪大甩卖,但去库存依然艰难。

2016年时,开发商在半年报时就有底气宣布完成全年业绩无压力,而在2019年,直到11月末,房企大佬们才敢喘一口气,对外释放信号——基本完成年初许下的诺言。

克尔瑞数据显示,2019年,Top100房企累计权益销售金额同比增长6.5%,远不及2017年的40.5%和2018年的35.1%。

开发商们已经做好了2020年销量增量继续回落的准备,拿地节奏也变得更加缓慢。

CRIC(中国房地产决策资询系统)监测数据显示,截止2019年12月27日,全国300城土地累计成交量与2018年全年的成交量仍有较大的差距,而且,土拍热度持续在低位徘徊。

图源:中国指数研究院

2020年,银保监会对房地产领域的融资风险监管力度仍在加强。元旦刚过,北京银保监会对金融机构的房地产授信业务再次提示风险,严禁金融机构向高杠杆房企放贷。

一二线城市房价不会大跌

虽然监管层严防死守,但2020年一二线城市房价大跌也几无可能。

中国地方政府主要靠房地产拉动经济增长,虽然近两年中央对地方的政绩考核已经强调“不唯GDP”论,实现有质量的经济增长,但如果房价一直下跌,土地流拍或降价严重,地方政府根本没有钱实现经济增长。

因此,一城一策控房价是一个地方政府和中央长期博弈的过程。如三亚、南京、天津等城市就在一边控房价,一边积极推出宽松的人才落户新政,曲线刺激房地产市场。

而且,“买涨不买跌”是大多数老百姓的投资心理,如果房价在2020年无止境下跌,市场观望情绪越加浓厚,最后导致恶性循环,如1991年后的日本,房子白菜价都无人购买,房地产市场就会面临崩盘危机。

一旦老百姓宁愿不要房子也不还房贷时,接盘侠就变成了银行,这违背了央行一直强调的守住不发生系统性金融风险的底线。

为了维稳,2020年1月6日,央行给市场发布了降准红包,央行宣布将下调金融机构存款准备金率0.5个百分点,释放长期资金约8000多亿。

这次降准并非定向,除了支持实体经济,降低社会融资成本,房地产行业融资和老百姓购房信贷都有可能受益。

多家机构预测,随着降准带来的市场流动性和银行资金成本的下降,2020年,首套房贷款利率会有一定程度回落。

告别普涨,迎来特长生时代

总体来看,2020年,三四线房价回归理性,一二线仍然会成为领涨全国的主力。其中,一线城市房价,深圳比北京上涨空间更大,重点热门区域仍然在长三角、大湾区。

CRIC数据显示,虽然2019年全年的土地成交规模难超2018年,但2019年最后一个月,土地市场成交量环比大幅上扬。

截止至2019年27日,全国300城经营性土地共计成交5072幅,当月成交溢价率为7.7%,而深圳一宗位于前海金融的宅地一支独秀,成交溢价率达到43%。

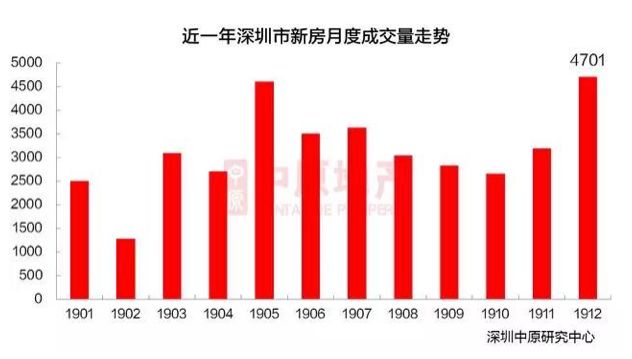

深圳中原研究中心统计数据显示,2019年11月,深圳楼市二手住宅成交套数8013套,环比上升11.8%,同比上升91.9%,这是2016年5月以来,二手住宅月成交首次突破8000套。

相比压不住火的深圳楼市,北京楼市2020年则更显冷清。

贝壳研究院认为,2020年,北京二手房市场政策不会有大的放松,市场将延续低位稳定态势,预计2020年全年二手房成交量依旧稳定在15万套左右,价格波动在5%以内。

虽然三四线房价依然不被看好,但长三角和大湾区,特别是大湾区的佛山和长三角的金华,土拍热度依然不减。这两块地区土地月成交溢价率均在15%以上。而区域经济实力较强,投资风险较小的汕尾、湛江、南通、徐州等地也更受地产商追棒。

过去的一年,开发商没有等到金融机构的资金放水,刚需、炒房客也没有探到一线房价的底线,但这不影响整个社会对房价的关注与热情。

15年来,楼市的利益相关方都在祈盼着踩准房价涨跌的节奏,再次分享中国房地产市场的红利,进入2020年,依然如此。但无论房地产行业,还是中国房价,都在政策的大手下渐渐回归基本面。

2019年全年,我国合计出台房地产调控政策620次,刷新历史记录,同比2018年上涨38%,这是来自中原地产研究中心的统计数据。

2020年,限购、限贷、限售、限商、限价,房价调控政策“五限谱”仍将持续。

在高压政策下,房价震荡下跌,多数购房者不再被恐慌的市场情绪牵动,而是选择更加理智的多看多选,这时房子的价格回归到价值层面。

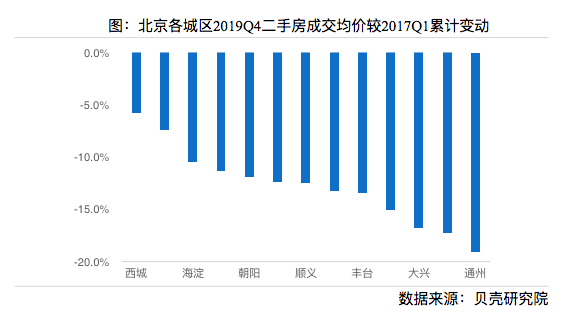

2019年,北京房价普跌,但核心区房价仍然坚挺。

贝壳研究院数据显示,“317调控”前市场上行期,北京外围城区如通州、大兴及门头沟等房价涨幅明显。而调控后,中心城区表现出良好的抗跌性,与2017年一季度比,2019年四季度西城区跌幅不到6%,海淀、东城及朝阳等房价跌幅亦相对较小,而外围城区跌幅靠前。

未来,地段、学区、品质、物业服务等多种维度都将影响一套房子的价值,尤其在一线城市,由市场炒热的盲目普涨将很难再现。

作者为《财经》记者