虽然2021年全国人大的立法任务中没有房地产税,但并不意味着房地产税离我们很远。

5月11日,全国人大、住房城乡建设部、财政部、国家税务总局常委会预算司、劳动委员会联合开展“房地产税改革试点”。 “北京工作座谈会”和“我听取了一些负责同志和一些专家学者对房地产税制改革试点工作的意见”。

种种迹象显示,在房地产税正式立法之前,可能会选择几个城市搞试点。

事实上,早在两年前,我就预言并建议了"试点项目"。因为房地产税太复杂,太区域性。如果我们先开始试点,就可以避免大的错误。

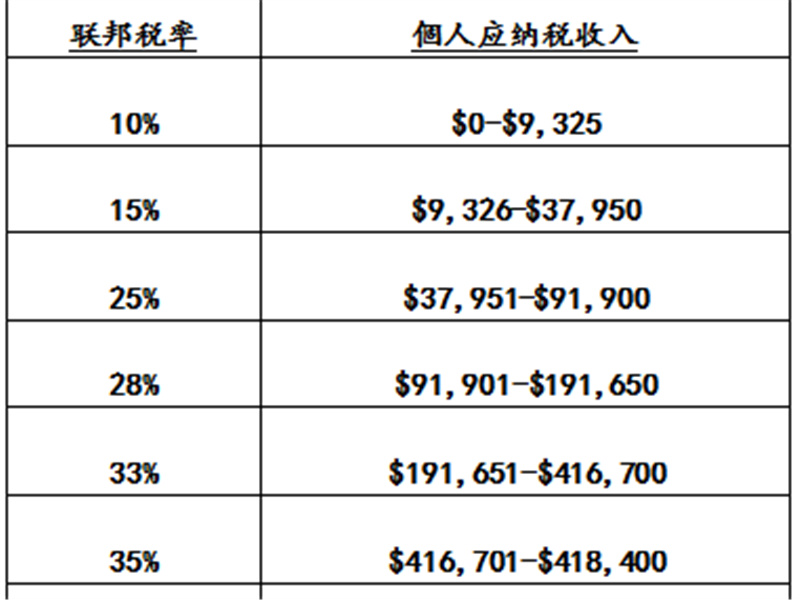

有人可能会问:重庆和上海已经试验了10年了,不是吗?

这两个城市的试点都是基于旧版的《房产税条例》,与我们今天讲的房产税有很大的不同,需要在新的条件和概念下重新测试。

新一轮试点最好选择12个以上城市,包括一线城市、二线城市、三线城市和四线城市。有人口多的城市,也有增长缓慢、流失缓慢的城市。如果只在沿海地区和深圳、海南等特殊地区获得的经验非常有限。

那么房地产税的试点、改革、立法,会带来哪些影响?

房地产税不仅仅是增加不动产“持有阶段的税收”,而是整个房地产税收体系的重建,是调节社会公平分配的手段之一。税收是调节社会财富分配格局的重要杠杆,是强制性和规范性的调节杠杆。在收入分配改革中,特别需要重视和充分发挥税收的这一功能。它与我国每个公民都有着密切的关系,不仅关系到人民的日常生活,而且直接影响到我国经济发展的质量。房地产税改革,将在很大程度上改变富人的财富配置模式。挤压房地产,将资金引入金融市场特别是股票市场,提高直接融资的比重是当前国家的重要政策。 尤其是中央宣布“决不允许贫富差距扩大,穷人越来越富,富人越来越富,贫富差距永远不能逾越”之后。住房矛盾最为突出,多户家庭和个人“将有”累进和惩罚性的”房产税。那么很有可能在第三或第四套税率上调。其目的是让多户家庭和个人出售他们的房屋并增加市场供应。考虑在“第二个土地周期”中向业主授予永久业权土地权。这样,地方政府就可以获得稳定的收入。长期来看有利于稳定房产市场。房产税还有很多路要走,无需惊慌

政策阻碍。中国的房产构成超级复杂,央产房、军产房、集资房、经适房、两限房,那么房产税针对谁来收?针对商品房来收吧,那么上述特殊产权的房子本来就是某种t权,加征房产税是不是在对t权确权?针对所有房产来收吧,上述特殊产权房子,产权都不属于自然人,凭什么向自然人收税?所以,在二次房改进行到某个阶段之后,这个阻碍才会缓解。法理阻碍。众所周知,我国房产是没有地产的,房产的本质就是一种税,甚至明确地包含了土地使用税,那么再来征收房产税,法理依据怎么解决?成本阻碍。我国一直以来税收以流量税为主,而房产税是彻头彻尾的向存量征税。流量税好征,因为征收的对象本身证明了其有缴税的能力。而存量税就会很难征,因为有资产不等于一定有流动性,征收成本会较高,甚至有征的不如花的多的风险。