来源:天诚地产会;作者:安信证券地产研究团队陈天诚、杨臻

5月12日央行公布2017年4月金融统计数据报告以及一季度中国货币政策执行报告,有几个点值得关注:1)新增房贷环比下降1.4%、同比维持在3月断崖下跌后的个位数;2)房贷占贷款比重从16年顶部超100%下降至40%,比上月44%继续下降,但比监管意向的30%仍有下降空间,意味着房贷紧缩仍将继续;3)地产公司融资难度持续上升,信贷转信托规模持续扩大,融资成本上行不可避免。以上意味着地产供需双方都将面临严峻的融资环境,类似2010-2014年初,成交量下行已经不可避免。

资料图

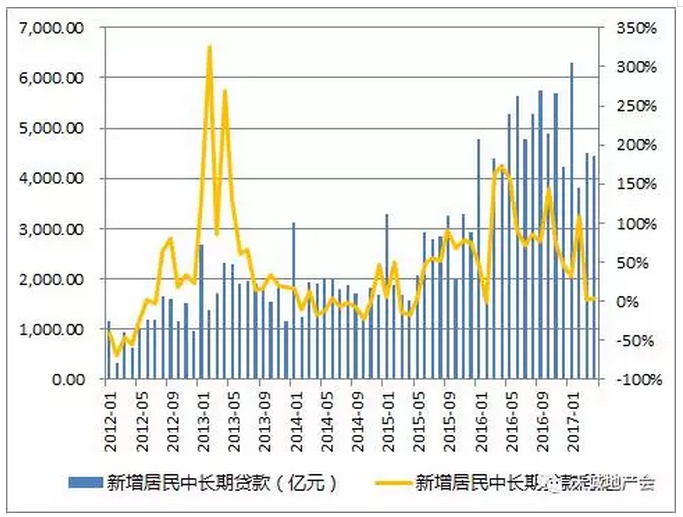

1)新增房贷连续维持低位增速、环比出现下降:4月金融数据公布,当月新增贷款1.1万亿元,同比增长98%,环比增长7.8%;当月新增居民中长期贷款4441亿元,同比增长3.8%,环比下降1.4%。我们近似地视居民中长期贷款为房贷,近24个月新增房贷同比增速为72%,近36个月新增房贷同比增速为49%,继3月份新增房贷同比增速悬崖式下跌至2.4%之后,4月份新增房贷同比增速3.8%持续低位。

资料图

2)新增房贷占新增贷款比回落、但离监管单位意向的30%仍有下降空间:4月份该占比为40.4%,比较3月份的44.1%有所回落。新增居民中长期贷款的比重指数与房地产销售热度明细相关,也体现了贷款投向对购房的偏好程度。自2012年中至2015年中,该比重一直维持在25%上下波动,直到2016年7月超过了100%(其他贷款净偿还)。2017年1、2月新增居民贷款的比重降至31%,主要由于对核心一二线城市的信贷收紧,但3、4月份有所回升,目前离监管意向的30%仍有下降空间,意味着仍有进一步紧缩地产信贷的可能。

3)地产公司融资难度上升,信贷转信托或是趋势,回想2010-2014的融资限制,地产公司融资成本上行不可避免:截至一季度末金融机构人民币房地产贷款余额为28.4万亿,同比增长26.1%。而房地产贷款中,地产开发贷余额同比下滑21.5%,自2016年Q4后连续两个月负增长,反映了930以后对地产开发融资收紧带来的影响。而2017年Q1个人购房贷款同比增长45.7%,仍然维持在历史较高的增速水平上。值得注意的是,保障性住房开发贷款同比增速扩大至47.7%。保障性住房贷款自2014年3月后大幅增长,在所有房地产开发贷款中的占比不断提升,棚改的投资力度在不断加大。此外,我们看到,2016年11月开始,月均信托融资突破2000亿元,是社融规模中除去信贷之外的主力,且还在持续扩大,行业的融资成本上行不可避免。