从美股退市四年后,北京思源兴业房地产服务集团股份有限公司(以下简称:思源兴业)又开始冲刺A股。7月7日,思源兴业在证监会网站预先披露招股说明书。招股书显示,思源兴业申请在创业板首次公开募股,拟发行新股数量不超过8290.55万股,公司总股本24889.63万股,占总股本不低于25%。公司计划募资10.08亿元,募集资金主要用于代理销售业务全面发展项目、“聚乐汇”商业品牌发展项目、新房通交易平台升级项目、集成业务平台项目、人员资源体系建设项目以及补充流动资金。保荐机构为中信建投。

思源兴业招股书显示,公司是一家房地产综合服务商,主营业务是为房地产开发商、政府部门以及物业持有者等机构客户提供房地产代理销售、房地产顾问策划、渠道整合营销、商业物业运营等服务。

北京商报报道称,曾经提出要在北京做到二手房市场前三的思源兴业,目前与二手房中介行业第一阵营的差距已经很难逾越。根据北京市住建委官网公布的存量房网上签约统计数据显示,6月思源兴业已经不在成交前十位的榜单里。

在一手房市场中,随着行业集中度越来越高,思源兴业同样面临压力。与一线龙头世联行对比来看,数据显示,世联行2016年实现营业收入约62.7亿元,同比增长33.1%,净利润7.47亿元,思源兴业营收6.6亿元,仅为同期世联行的十分之一左右。

招股书显示,2014年、2015年、2016年思源兴业实现营业收入分别为5.86亿元、5.81亿元、6.60亿元;净利润分别为812.98万元、6048.26万元、1.25亿元,公司主营业务毛利率为40.01%、43.81%、45.00%。

2014年至2016年各年末,思源兴业的应收账款分别为4.01亿元、3.41亿元、2.67亿元,占当期营业收入的比例分别为68.52%、58.78%、40.50%,虽然呈现逐年下降的趋势,但应收账款占比仍然高企,其应收账款周转率(次)为1.26、1.33、1.74。

2014年至2016年,思源兴业负债分别为3.94亿元、2.38亿元、2.73亿元,资产负债率分别为42.76%、29.12%、31.53%。公司货币资金以银行存款为主,报告期内,银行存款分别为1.96亿元、2.83亿元、4.60亿元;同期公司经营现金流分别为5288.70万元、1.22亿元、2.41亿元。

报告期内,公司分别于2014年5月、2015年7月、2016年3月进行了三次分红,分别为3600万元、5900万元、1亿元,累计分红1.95亿元。

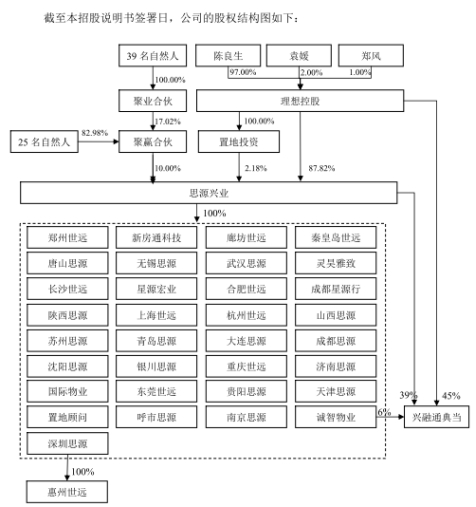

股权结构方面,理想控股直接持有思源兴业87.82%的股权,并通过置地投资持有公司2.18%的股权,为公司控股股东;其中,实际控制人陈良生、袁媛夫妇分别持有理想控股97%、2%的股权,因此二人直接和间接持有公司90%的股权。

值得注意的是,在经营风险中,思源兴业提示,公司存在市场区域较为集中的风险,2014年至2016年,公司华北地区实现收入占公司总营业收入比例分别为63.99%、64.50%.63.55%,处于较高水平,因京津冀地区多个城市出台较为严厉的房地产调控措施,将对华北区业务,进而对公司盈利产生冲击。

其次,公司业绩仍主要依赖房地产销售业务。招股书显示,2014年至2016年,公司房产代理销售业务收入占总营收的比例分别为90.52%、78.25%、77.98%。思源兴业提示,若房产代理销售收入下降,将直接对公司整体业绩产生不利影响。

此外,房产代理项目保证金存在销售不达预期无法收回的风险。招股书称,在房产销售代理业务中,部分房地产开发商收取一定保证金作为约束措施,招股书显示,2014年至2016年各年末,思源兴业房地产销售项目保证金分别为5629.85万元、6115.73亿元、3903.36万元,由于服务质量和品牌影响力的提升而使保证金逐年下降,但仍存在销售不达预期而导致保证金损失的风险。

针对上述问题,中国经济网记者采访思源兴业,截至发稿尚未收到回复。

主营业务为房产销售代理 未来增长存压

据公司招股书显示,公司全称北京思源兴业房地产服务集团股份有限公司,成立于2004年11月2日,2016年3月30日变更为股份公司。公司主营业务为房地产代理销售、房地产顾问策划、渠道整合营销、商业物业运营等服务,其中房产代理销售收入是公司的主要收入来源,主要影响因素是代理楼盘项目的签约金额以及佣金比例。

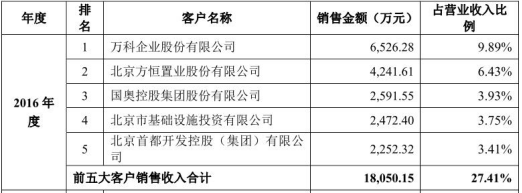

公司提供的服务包括土地顾问、土地营销、房地产市场研究、项目定位、产品涉及、营销推广、销售代理、商业物业运营等,主要针对土地一级市场和二级市场(一手房市场),服务对象以房地产开发商等机构客户为主。2016年公司前五大客户为万科、方恒置业、国奥控股、北京市基础设施投资有限公司、首开股份,五家销售收入占营收近三分之一。

2016年前五大客户占公司营收比例

招股书称,公司目前在全国30个左右重点城市设立新房销售代理子公司及多家物业管理、顾问策划、渠道整合营销等专业子公司,并与万科、恒大、保利、首开、招商等全国知名房产开发商建立长期战略合作关系。

公开数据显示,2014年、2015年、2016年,思源兴业实现的营业收入分别为5.86亿元、5.81亿元和6.6亿元,其中房地产代理销售业务实现的营业收入为5.3亿元、4.54亿元、5.15亿元,分别占公司总营收比例分别为90.52%、78.25%、77.98%。

北京商报报道称,2016年房地产市场明显升温,新房销售量快速增长,这是公司2016年营收上升的主要支撑;然而从去年第四季度开始,楼市调控政策趋紧,房地产市场风向大变,一二线楼市明显降温,近期金融会议再次强调对房地产市场政策保持持续性,预计2017年下半年楼市仍将低迷,或将阻碍思源兴业代理销售业务的扩张。

另据招股书显示,房地产服务商受整体房地产宏观政策影响大,房地市场规模变化对房产销售市场有较大影响。近年来,我国房地产新房开工面积有所下降,2011年到2016年,新房开工房屋面积由190083万平方米下降至166928平方米,下滑比例为12.8%。

而新房竣工面积自2014年达到顶峰之后开始下降,2016年有所回升,但随着国家房地产政策的收紧,未来新房竣工面积或将再次收缩。

招股书分析,一线房地产供应增长远期将受到限制。2014年,国务院发布推进户籍制度改革意见,其中明确严格控制特大城市发展规模,作为配套措施,各一线城市逐步降低了商品房土地供应。根据2017年北京国有土地供应计划,2017年计划安排260公顷,比2016年的850公顷,骤减近七成。上海市规划和国土资源局在2017年1月1日发布的《上海市总体规划(2015-2040)纲要概要》中提出期内实现规划建设用地规模负增长,做到建设用地只减不增。目前公司正在向二三线城市布局,拓展业务,以降低对一线城市房地产销售代理业务的依赖。

招股书认为,未来房地产市场规模可能会继续发生波动,而房地产服务业的份额越来越向大型品牌服务商集中。据国务院发展研究中心企业研究所、清华大学地产研究所及中国指数研究院的中国房地产TOP10研究组统计数据显示,2015年综合实力TOP10企业一手物业代理销售份额均值为1495.44亿元,同比大增29.9%,市场份额提升至17.3%,占据TOP30市场份额的70%。若房地产综合服务商面对市场规模变化,不能及时调整战略,在整个房地产产业链中市场份额不能继续扩大,业务规模将发生波动,进而导致公司业绩波动。

从本次拟募资10.08亿元来看,其中3.1亿元拟用于房地产代理销售业务,其次是聚乐汇商业品牌发展项目2.96亿元;新房通交易平台升级项目2亿元,其他2亿元用于集成业务平台、人员资源体系建设、补充流动资金等项目。

本次募资拟投入项目

然而,据《经济参考报》引用易居房产研究院的报告显示,7月上半月,易居监测的全国50个典型城市住宅成交面积环比减少2%,同比降幅高达20%;在监测的50个城市有30个环比同比出现下跌,跌幅前三位为北京、福州、廊坊,分别下跌74%、69%、66%。

另据招股书显示,报告期内,公司华北地区营收占公司营业收入的63.99%、64.50%、63.55%,华北区是公司的主要收入来源。而面对楼市政策调整,京津冀所在的华北区域首当其冲,这无疑给思源兴业未来营收带来压力。虽然思源兴业已意识到经营区域过于集中的问题,并将业务拓展到华东、华中、东北和西部等多个区域,但华北作为营收大户的格局尚未根本改观。

控股股东为理想控股 实际控制人持香港身份证

招股书显示,公司控股股东为理想控股,实际控制人为陈良生、袁媛夫妇。目前,陈良生持有理想控股97%股权,袁媛持有理想控股2%股权,二人合计持有理想控股99%股权。而理想控股直接持有公司87.82%股权,并持有置地投资100%股权,置地投资直接持有公司2.18%股权,因此,陈良生、袁媛夫妇直接及简介持有公司90%的股权。

公司实际控制人陈良生、袁媛夫妇基本情况如下:

陈良生先生,1969年1月出生,中国国籍,持有香港身份证,无境外永久居留权,硕士研究生学历。

1994年11月创办深圳思源计算机软件有限公司,1994年11月至2004年10月担任深圳计算机软件有限公司总经理;2004年11月至2016年3月,离任思源有限执行董事、董事长、董事;2005年12月至今,担任理想控股执行董事、董事长、总经理。现任理想控股董事长、总经理、思源兴业董事。

袁媛女士,中国国籍,持有香港身份证,无境外永久居留权。2004年3月至2005年8月任职于诚智物业,担任经理;2005年8月至今任职于置地投资,担任执行董事、法定代表人。现任理想控股董事、置地投资法定代表人、执行董事及总经理。

公司发起人为理想控股,置地投资和员工持股的“聚赢合伙”,持股数量分别为21857.92股、542.08万股、2489.63万股,占比分别为87.82%、2.18%、10%。若发行新股8296.55股后,发起人股权占比分别为65.86%、1.63%、7.5%,流通股占比25%。

思源兴业旗下有郑州世远、新房通科技、苏州思源、山西思源、深圳思源等34家子公司,此外,公司实控人陈良生还在海外注册了5家公司,其中,在英属维尔京群岛注册了3家,开曼群岛注册了两家,此外,还在香港注册了2家公司,均无实际业务。

营收上,2015年度,公司全部34家子公司有16家亏损,占比47%;2016年度,有5家子公司亏损,营收状况有所好转。

物业运营刚起步 线上业务曾失利

招股书称,新兴互联网房地产服务商近年来快速崛起,给传统房地产服务商带来不小冲击。招股书中也承认,目前房地产销售市场竞争加剧,一方面以房天下、安居客为代表的互联网房地产企业,凭借丰富的线上资源及客户合作渠道,发挥互联网电商高效率低成本的优势,成为新房代理的重要力量;另一方面,以链家为首的二手房经纪公司,依托广泛的营销网络资源,逐步进入新房代理行业,一二手房交易联动,进一步挤占传统房产服务商的市场份额。

面对激烈的市场竞争,思源兴业开始转型布局新业态,如已开展的商业物业运营业务和新房通互联网交易平台。不过,目前物业运营管理刚起步不久,营收占比较低;同时线上业务探索也并不平坦;“新房通”2015年上线之后即宣告失利。业内认为,此前,思源兴业新业务发展并不那么顺利,未来新业务发展能否成为思源兴业业绩的支撑点仍有待考验。

招股书显示,公司商业物业运营业务主要从事物业资产的委托经营、物业管理、大宗资产的交易服务等,并拥有“聚乐汇”自主性社区商业品牌。“聚乐汇”是思源兴业试图建立标准化、可复制的社区商业模式,以包租、合作经营、品牌输出、收购并购等方式快速实现落地,以实现公司社区配套商业业务的发展。2014年首家聚乐汇在北京顺义石门商圈内落地,经过三年发展,目前已在北京顺义、望京、双桥等地开业5家。

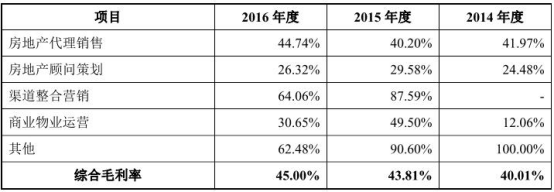

从数据上看,商业物业运营业务实现的营业收入在公司营收中占比并不高。2014年至2016年该业务营收为2053.71万元、4346.78万元、3902.74万元,营收占比分别为3.51%、7.49%、5.91%,三年分别为12.06%、49.5%、30.65%,毛利率波动幅度较大。

对此,招股书给予的解释是,商业物业运营业务尚处发展阶段,主打商业品牌“聚乐汇”尚未全面展开。分析称,2014年因出租率地导致毛利率较低,2015年因为接受关联子公司转让的相关服务,使得毛利率大幅增加,2016年因双桥聚乐汇项目开业,前期广告宣传等投入较多,致使毛利率下降。

北京商报报道称,商业综合体市场已经不再是蓝海,目前竞争激烈、同质化问题严重等都是商业地产面临的困境,这些都会成为思源兴业“聚乐汇”商业品牌发展路上的阻碍。

房通网20.15、2016度主要财务数据

此外,2014年6月,思源兴业进军线上业务,投入数亿元打造O2O房地产交易系统,并开发了“房通网”交易平台,一年后即宣告失利。招股书显示,房通网2015年、2016年两年年末,均出现大幅亏损。在当前房产O2O集体遇冷,深陷转型困局的大背景下,思源兴业拟通过募资,加大投入来扭转局面,前景难言乐观。

据自媒体人“地产大哥”在“100+房产互联网公司创新死亡真相”一文中不完全统计,2014年互联网风口盛行时,曾催生出一批创业型互联网房地产服务公司,前后上线平台高达102家,然而多数经营难以为继。如安个家等公司已经宣布关闭;明星企业Q房网被收购,此外,降薪裁员的消息不时传来,爱屋吉屋多次被曝降薪裁员,一次裁员达400余人。即便是房产O20龙头搜房网从垂直媒体转型为O2O模式后,亏损也不断扩大。2017年一季报显示,该季总营收为1.098亿美元,与上年同期的2.05亿美元相比下滑46.3%,净亏损1.14亿美元。

综合毛利率逐年上升 增长或难持续

招股书显示,报告期内,公司毛利分别为2.34亿元、2.54亿元、2.97亿元,均来自主营业务毛利,毛利率分别为40.01%、43.81%、45%;其中房地产代理销售毛利占主营业务毛利的比例分别为94.96%、71.81%、77.54%,是公司主营业务毛利的主要来源。

招股书资料显示,报告期内,公司综合毛利率分别为40.01%、43.81%和45%,呈逐年上升趋势。2015年度综合毛利率较2014年上升3.8%,思源兴业认为主要原因是公司实施战略转型,从单一的房地产代理销售服务商向房地产综合服务商转型,增强了综合服务能力,是的代理销售业务占比有所降低,毛利率相对较高的渠道整合营销服务即商业物业运营两项业务毛利占比增至20.67%。2016年综合毛利较上一年上升,思源兴业分析认为主要是房地产代理销售业务毛利率增加所致。其进一步分析称,2016年房地产市场高度景气,房价持续攀升,受益于此,公司房地产代理销售毛利率增加,但也仅比2015年增加1.19个百分点。随着2017年楼市转冷,未来房地产调整的严厉政策长期稳定,势必给新房销售带来冲击,思源兴业未来高毛利率要保持持续性,压力很大。

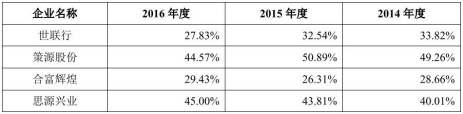

与同行业公司相比,招股书显示,思源兴业毛利率较同行业可比公司处于较高水平,但低于策源股份。对此,思源兴业认为,行业龙头世联行营业规模大,业务覆盖广,2016年布局的城市达到172个,由于三四线城市房屋销售价格偏低,影响单个项目产值拉低了毛利率。策源股份主要布局长三角地区,思源兴业在京津冀地区有市场优势,房价相对较高,有利于提高单个项目产值,综合毛利率较高。也就数,在同行业中,思源兴业和策源股份较为接近接近,毛利率也同处高位。目前思源兴业在全国30多个重点城市已有布局,随着业务向二三线城市推进,高毛利率优势或将难以持续。

手握4.6亿元存款 三年分红近2亿

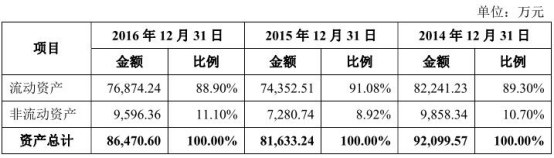

招股书显示,2014年、2015年、2016年度,思源兴业的资产总额分别为6.21亿元、8.16亿元、8.64亿元;其中流动资产分别为8.22亿元、7.44亿元、7.69亿元,占比分别为89.3%、91.08%、88.90%。

流动资产中又以货币资金、应收账款、其他应收款、其他流动资产为主,其中货币资金以银行存款为主,报告期末,公司银行存款分别为1.95亿元、2.83亿元、4.47亿元。公司累计货币余额分别为1.96亿元、2.83亿元、4.60亿元。

手握4.6亿元存款的思源兴业,分红也毫不手软,三次分红累计近2亿元。分别为:

2014年5月30日,公司召开股东大会,股东一致同意对2013年度未分配的利润进行分配,共计想股东分配股利3600万元。

2015年7月31日,,公司召开股东大会,股东一致同意对2014年度未分配的利润进行分配,共计想股东分配股利5900万元。

2016年3月7日,公司召开股东会,审议通过了《北京思源兴业房地产服务集团有限公司利润分配方案》,同意按照各股东实际出资比例派发现金股利1亿元。

应收账款远超净利润 12起诉讼欠款待追缴

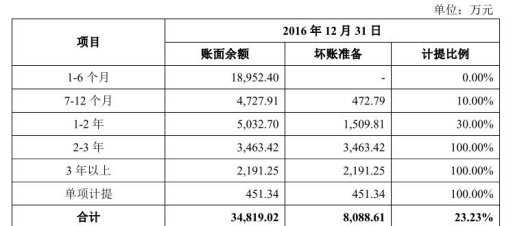

招股书资料显示,2014年至2016年各年末,思源兴业的应收账款分别为4.01亿元、3.41亿元、2.67亿元,占当期营业收入的比例分别为68.52%、58.78%、40.50%,同期净利润分别为812.98万元、6048.26万元、1.25亿元,应收账款是净利润的50.5倍、5.64倍、2.14倍。

虽然思源兴业加大了应收账款催缴力度,严格考核项目回款情况,应收账款额度和占比均呈现逐年下降的趋势,但依然高企,自2016年第四季度后,楼市调控政策更加严厉,银行贷款收紧,开发商资金紧张,对于房地产销售代理公司来说,催款难度或进一步加大,应收账款占比高企的态势,或难改变。

从2016年度应收账款账龄看,情况比较严峻。按思源兴业的标准,2年以上的应收账款,一律按坏账处理,但是1-2年期的应收账款依然有5032万元,占到营收7.5%,占到净利润40%,坏账准备仅1500万元。然而如果按照国际惯例,一年以上的应收账款就应视为坏账。此外,一年内应付账款达2.37亿元,其中1-6月短期应收账款1.90亿元,7-12月的应付账款也有4727.91万元。

另据招股书显示,思源兴业及其子公司目前尚未了结的13起诉讼中,有12起涉及追缴欠款的诉讼,累计需追缴的欠款及滞纳金约600万元。