前言9月22日下午,明曜投资管理公司董事长曾昭雄作主题演讲——《股票投资未来10年的大趋势》。

本文经授权转载自新财富杂志(ID:newfortune),“聪明投资者”在保留原意的基础做了简化,转载原文请联系新财富杂志,本文严禁抄袭,违者必究。

1、普通人都希望每天赚钱、每次赚钱,每个周期都当股神。但是作为普通投资人,其实我们不是股神,也没有黑匣子能帮助我们解读市场的方方面面。

2、我觉得应该用10年的维度来考虑我们的投资方向和成效,以年为单位验证我离这个目标到底差多远,错在哪里、对在哪里。

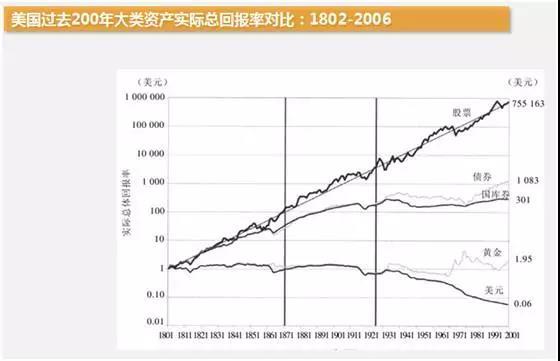

3、首先,来看美国过去200年来的大类资产表现:1美金股票变成75万美金,1美金债券变成1000美金,国库券变成300美金,黄金1.95美金,而美元是贬值的(图1)。

4、在200年时间里,美国股票名义年化回报率是8.3%,通胀是1.4%,实际总体年化回报率是6.8%。而在二战后每个阶段,除了牛市有超过通胀达到17%的年化,平均都是个位数的年化回报率。

5、从长周期看,干扰股票投资的东西很多,包括经济周期的兴衰和政策变化,比如1929年美国大萧条、1987年股灾、2000年科网股泡沫破裂、2008年全球金融危机等。但这些对股票的冲击都是暂时的,影响股票长期回报最为重要的因素是通货膨胀。

6、中国从2000年以来的17年间,各类资产的回报是:上海房价年化收益率11.4%(这个是我们花很大的精力算出来的),A股(万得全A指数)年化回报率7.3%;全国房价接近6%;债券3.82%。

7、虽说过去17年A股大幅波动,是十分幼稚、十分不成熟的市场,但它实际上提供了仅低于一线房价的长期投资回报率。

8、某大类资产配置十分成功的机构投资者私下交流说,类似字画、艺术品、古董等,比房价涨得更好,但论如何,过去17年股票还是不赖的。

9、目前,万得全A是20.6倍平均市盈率,市盈率的倒数可以看作股票的长期潜在分红收益率,长期来看,万得全A潜在的分红收益率高于10年期国债收益率。

10、短期来看,现在股票不如2013、2014年那么便宜,没准会有些风险;但长期来看,中国的无风险收益率、国债再往上走的可能性比较小,上市公司的盈利能力还会不断提高。

11、换句话说,从大类资产配置来看,未来10年,股票还是一种不赖的投资选择,可能比一线城市房价表现更好。

12、有些事情看远一点,会颠覆很多常识。很多人认为,过去十几年A股跑不赢纳斯达克,跑不赢港股。其实,过去17.5年,在全球重要股市里,A股的年化收益率是最高的。

13、投资真的要想远一点,用年为周期,用10年做规划,可以把一些复杂的问题变得相对简单。

14、过去两年,A股经历过深度调整。虽然短期很难判断利率怎么样,估值是否合理。未来10年,可以确定,中国股票是十分好的投资场所。

15、目前,全球股市处于牛市,美国和英国股市高于长期平均水平市盈率,其他市场都低于历史平均水平。A股,不管是沪深300还是中证500都在长期平均市盈率之下。

16、A股市盈率和市净率处于历史估值中枢之下,尤其市净率,虽然不是最便宜的时候,最便宜的是2014年中,但是那已经过去了,要再等类似时点出现,要再等5年甚至10年,才会再出现一次,但5年时间内企业也在成长。

17、未来会怎样?最近有很多争论,五年前我们就提出观点:中国目前的经济可能跟日本1975年到1989年这个时间段十分相像。

18、当时,日本经济增长从9%以上掉到4%、5%之间,日本企业的ROE(股本回报率,反映公司把盈利再投资、赚取更大回报的能力)在第二次石油危机之后开始反弹,15年的牛市里一直持续在15%及更高,高的时候接近30%。企业盈利水平十分好,催生股市大涨,最终形成泡沫。

19、从长周期来看,中国和1975年的日本十分相像,可能过去ROE在探底,然后开始反弹。比如资产周转率,过去6年大概从70%多掉到最低55%左右的水平,最近开始反弹。

20、从这个角度讲,有一种可能性,ROE曾在2015年跌到7%,这是未来十多年的低点,我觉得应该是恢复到10%以上的水平,看最后的结果吧。

21、长期看,A股过去十多年的牛股(剔除被收购、买壳的公司),股价上涨和业绩上涨完全匹配。作为一般投资者,认真分析业绩就OK了。

22、美国大牛市里涨得最好的股票涨了800多倍,A股最好的股票涨了90多倍,不知道未来还能涨多少,如果企业还OK,可能它的涨势还没有结束。

23、长期来讲,美国那波牛市涨的是科技股(比如微软等),然后是消费,新型消费品、新兴的服务业以及医药创新如发明癌症化疗药的安进公司等。

24、从更长的周期分析,目前A股的投资价值还OK,我们要从朴素的角度发掘未来前景光明的行业中的龙头公司。

25、未来买什么?从经济结构变化看,2000年到现在,服务业经济占比从42%变成55%,同样的是消费、投资、出口这样的大周期。

26、最近大家都在争论新周期,我认为,中国不太可能再有一波靠固定投资推动的经济增长周期,中国这块土地上已经铺了太多的钢铁水泥。

27、和日本、美国、欧元区比较,中国储蓄率很高,但中国的储蓄率从2011年开始下降,未来会怎么样?会以更快的速度下降!

28、固定资产投资源自于储蓄,假如储蓄率下降,货币供应速度也在下降,我们得出结论——不会再有一波靠固定资产投资的新的增长周期。

29、长期看,我们应该看消费,大消费、大服务,而不是纠结铜价、铝价会怎么样。

30、再从人口素质的结构性变化来看,去年中国在校大学生是3700万人,相当于加拿大的人口!从大学入学率来看,美国接近55%,而中国去年的大学入学率是42%,还有提高的潜力。

31、中国每年大概有750万个大学生毕业,每年中国培养出160万名工程师,这相当于欧洲、美国、日本、印度的总和,这股力量代表我们长期投资的方向。

32、另外一个大趋势。中国过去经历了两个人口高峰,第一个是1961到1973年。1981年第二个人口高峰,现在,第二轮婴儿潮加上二胎政策的落实,我们正在进入中国的第三轮人口增长潮。

33、我觉得从未来10年看,股市虽然不是最便宜的时候,短期可能也会有波动,比如担心四季度会有回撤,但这只是短期技术问题,从战略上讲,未来10年股票还是挺好的资产配置。

34、未来国内债券收益率不可能再涨,蓝筹股只要业绩稳定增长,我觉得是十分具有投资价值的,10倍左右的市盈率、高分红率,是稀缺的,而且每个行业都会向龙头集中。

35、股票投资者如果愿意承受小一点的波动,一个企业跑起来后才去买它的股票,能获得稳定收益。

36、如果愿意承受大一点的风险,找出未来真正成长起来的公司,提早布局,可能获得更好的回报。

37、我觉得,长期看,消费、教育、医疗、娱乐、体育、保险,会是很好的投资,因为老百姓可能不把那么多钱放在储蓄。

38、还有大学生的红利,也就是新技术。虽然今年计算机跌了很多,但是由于新的技术、工程师的红利,中国在信息技术方面已经十分具有国际竞争力了。

39、我们认可低利率的环境将持续很长一段时间,从大类资产配置的角度,业绩稳定增长的蓝筹股具有十分难得的投资价值,同时我们不应放弃在未来成功的领域或者未来潜在的增长领域,对优秀企业的挖掘。

40、我相信只要方法得当,未来终将属于勤奋的人,属于乐观的人,属于看得远的人。

(本文来源微信公众号:聪明投资者)