智通财经获悉,德银发表报告,预测内地楼市自去年取得销售(17亿平方米)新高后,今年增速会放缓,但随着政策面放松,相信行业会加快整合,喜爱具多元财务融资渠道、充足的可售资源及具执行力的内房发展商。该行预计上市内房商今年销售可同比增长逾35%。

该行估计行业今年会持续整合,首二十大发展商至2020年在一手市场的销售市占率逾50%,对比2017年32.5%,大型发展商坐拥多元财务融资渠道,于2017年上半年融资成本已降至5.3%(对比2012年至2015年介于7%至8.5%),在收购土地及并购上更具竞争力。

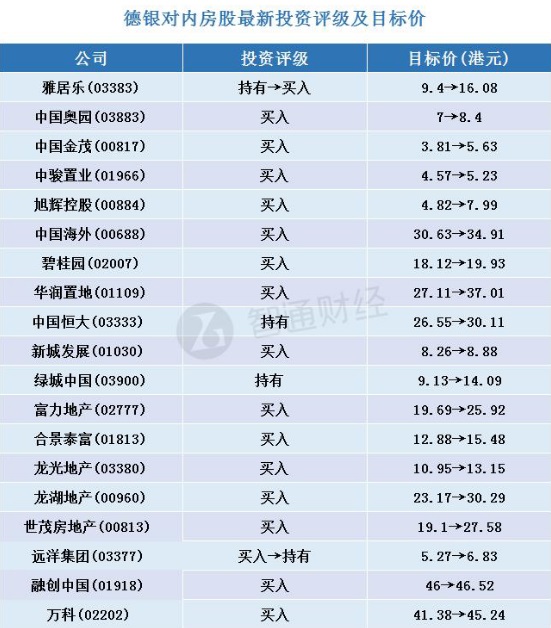

该行看好内房股未来12个月前景,预计2017年至2019年盈利复合增长率逾25%,全线上调内房股目标价,建议投资者收集在高端城市具充足可售资源,及具执行力的内房发展商,包括碧桂园(02007)、万科(02202)、新城发展(01030)、中国奥园(03883)、龙光地产(03380)及合景泰富(01813)。该行上调对碧桂园目标价至19.93元,将万科目标价也上调至45.24元。

该行并上调雅居乐(03383)投资评级,由原来“持有”升至“买入”,目标价由9.4元上调至16.08元。但该行下调远洋集团(03377)评级,由“买入”降至“持有”,目标价则由5.27元升至6.83元。

智通财经整理,德银对内房股最新投资评级及目标价如下:

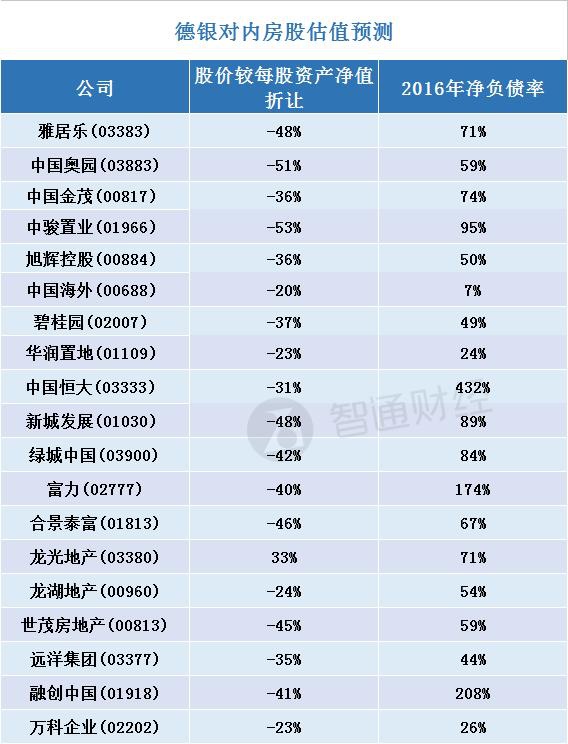

智通财经APP整理,德银对内房股估值预测如下: