继踩线迈过千亿门槛后,2019年正荣地产的合约销售额以1307亿元收官,但增速已从2018年的54%下降到21%。规模冲刺之后,正荣地产进入调整期,试图撕下高周转、高杠杆的标签。

2019年年初,正荣地产提出“新三年战略”,尤其将改善债务结构作为重点之一。

从财报显示来看,2019年正荣地产净债务与权益比率为75.2%,继续保持平稳;短债比例由51.3%下降至34.2%,现金短债比由1.19倍上升至1.76倍,总现金达到353.07亿元,同比增长24.5%。

规模扩张的同时,杠杆水平却在下降,正荣地产是怎么做到的?

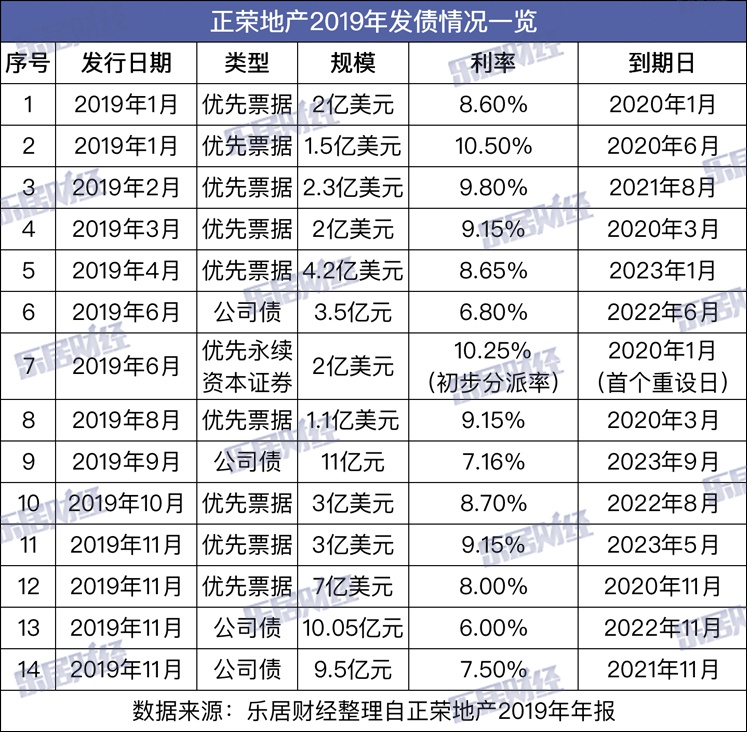

发债总览:全年发债约230亿元,最高利率10.5%

据乐居财经统计,过去一年,正荣地产共发行公司债、优先票据、永续债等合计14笔,涉及金额约230亿元(美元兑换人民币按照2019年12月31日的1美元=6.98元换算,下同),最高年息率达10.5%。

其中,有9笔期限在1~4年不等的优先票据,利率在8.0%到10.5%之间,合计28.1美元,折合人民币约196.14亿元,占全年发债金额的85%;有4笔为境内公司债,涉及金额34.05亿元,利率则6.0%到7.16%之间,期限在2~4年不等。

在去年年中,正荣地产还发行了一笔金额为2亿美元、2.6年不可赎回的优先永续资本证券,初步分派率每年为10.25%。而据克而瑞数据,2019年50家典型样本房企永续债成本利率为6.43%。显然,正荣地产这笔永续债的初始利率水平在永续债发行中处于高位。

此外,正荣地产还加强了和金融机构的互动,来拓展资金来源,年内与中山证券和兴业信托分别建立了200亿元和100亿元的业务合作。

据年报披露,2019年年末正荣地产的借贷加权平均融资成本为7.5%,同比下降0.3个百分点。不过,据克而瑞统计数据,2019年房企新增融资成本为7.07%。可见,正荣地产的融资成本在行业内偏高。

负债结构:总负债1381.59亿元,短债比例降至34.2%

截至2019年末,正荣地产负债总额为1381.59亿元,较2018年末1169.2亿元增加18.17%,相较2016年末,负债总额则增加了77.65%。

其中,流动负债964.46亿元,占负债总额的比例为69.8%。流动负债中的计息银行及其他借款较上年末减少70.95亿元至145.34亿元,非流动负债中这一指标则从165.41亿元增加至217.83亿元。

财报显示,2019年正荣地产总借贷规模为586.65亿元,同比增26.18%。从债务结构来看,短债比例已得到优化,大幅下降至34.2%。

公开数据显示,2016-2018年,正荣地产总借贷规模分别为350.34亿元、420.64亿元和464.92亿元,一年内需要偿还的占比分别为29.45%、54.64%和51.28%,近两年短期内需要偿还的债务占比在一半以上。

偿债能力:巧用隐形杠杆,净负债率75.2%

负债总额和借贷规模不断增加的同时,正荣地产的净负债率却在2018年骤降之后,在2019年继续维持平稳的水平。

年报显示,2019年正荣地产的净负债率为75.2%,相较于2018年仅微增了1.2个百分点。不过,结合上市前的数据来看,2016-2018年,正荣地产净负债率分别为206%、183.2%和74%,出现了暴降的情形。

这其中,与少数股东权益的爆发式增长密不可分。

2016-2018年,正荣地产的少数股东权益为10.15亿元、40.46亿元和109.5亿元,分别占公司权益总额的11.29%、33.1%和44.73%。截至2019年末,正荣地产少数股东权益达132.24亿元,在权益总额中占比仍高达42.57%。

根据财报显示,正荣地产少数权益的增加主要源于其合并报表中的39项股权占比较小的合营企业和联营企业开发的物业,正荣地产在其中的权益占比大部分在13%至35%之间,仅有3个项目权益占比接近50%。

虽然正荣地产在一些项目中权益占比较小,但行业普遍认为“谁操盘谁并表”,这种财务方式背后,增大所有者权益,实则隐藏了负债。根据净负债率=(有息负债-货币资金)/所有者权益,正荣地产通过增大分母,降低了净负债率。

华泰证券研报指出,近年来,表外融资成为房地产企业重要的融资方式之一,其体现为通过联营合营企业融资、明股实债融资等;表外融资会导致债务隐性化,优化财务指标,会误导使用者对房企偿债能力高估等。