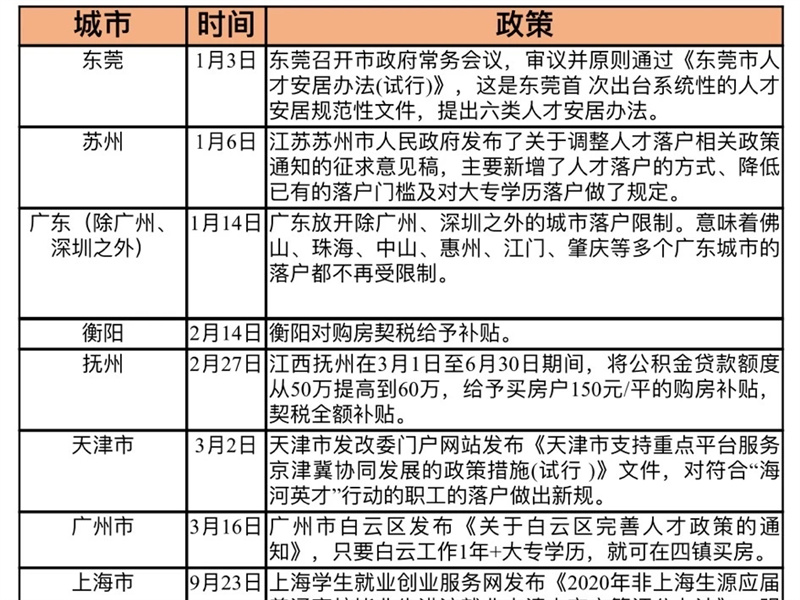

时至年中,中国楼市开始放慢脚步,成交节奏从年初的快速恢复,转向稳中微升。房地产市场避免了全面过热。

去年下半年以来,全球普遍的低利率和货币宽松推动美国、德国、日本等主要国家房价大涨,中国楼市调控难度陡然上升。上半年,“房住不炒”的定位未改,其背后的调控决心更强。记者梳理发现,上半年,中国楼市至少迎来三记政策“重拳”。

第一记:房地产金融强监管

研究表明,过度金融化是房地产的风险之源,业内有“十次危机,九次地产”的说法。警惕于房地产的金融风险,今年上半年,房地产金融环境持续收紧。

一方面是违规流入房地产的经营贷、消费贷等受到严查。一季度,北京、上海、广州、深圳等多地表示严查违规流入楼市的经营贷,四地合计披露违规资金约10亿元人民币。6月,厦门房管局称,查实2725笔共计17.93亿元贷款违规流入楼市。

另一方面是二季度以来,部分城市房贷利率节节走高。2021年6月,房贷利率参考的5年期LPR为4.65%,已连续14个月保持不变。但重点城市首套和二套房利率不断走高。当月,贝壳研究院监测的72城主流首套房贷利率为5.52%,二套利率为5.77%,距离2019年11月份的高点已经不远。

今年开始实施的房地产贷款集中度管理制度被视为房贷利率走高的重要原因。贝壳研究院首席市场分析师许小乐认为,一季度银行使用了大量的房地产贷款额度,因此,二季度银行房贷额度受限,部分银行上调房贷利率,延长放款周期。

房地产开发企业融资也被套上“紧箍咒”。据多家媒体报道,近期,央行将“三道红线”试点房企商票数据纳入其监控范围。与之密切相关的供应链融资也受到严控。此外,今年以来,房企融资的重要来源之一,房地产信托规模也持续压降。

银保监会副主席梁涛6月表示,资金过度流入房地产市场问题得到初步扭转。随着信贷环境收紧,4月起新房、二手房市场均呈现高位回调态势。

第二记:严禁炒作学区房

一直以来,学区房都居于楼市“金字塔”顶层,房价易涨难跌。今年4月底的中央政治局会议罕见“点名”学区房,明确提出“要防止以学区房等名义炒作房价”。

此后,包括广州、重庆、厦门、成都、大连、西安等在内的多个城市出手,整治学区房乱象。一些城市还陆续出台“多校划片”“校额到校”“教师轮岗”等教育改革政策,淡化学区房概念。

以北京为例,今年,北京教育资源最为集中的三个区东城、西城和海淀,均执行了严厉的“多校”政策。“买房”跟“上好学校”之间的“等号”被拿走。北京市西城区的知名学区如德胜、月坛、金融街等受到较大冲击,部分业主已开始下调挂牌价。

上海市教委此前也公布了新的招生录取方案,市实验性示范性高中招生名额50%以上分配到区、到校。买了高价学区房就能上好高中的确定性被进一步削弱。

近期,北京、上海、深圳等地部分学区房出现降温迹象。

第三记:土地集中供应

“集中供地”是2021年楼市的“新事物”。今年年初,自然资源部提出,重点城市要对住宅用地集中公告、集中供应。6月29日,22个重点城市完成今年首批集中供地,成交金额超万亿元。不过,克尔瑞研究中心指出,除了长春、青岛等少数城市整体热度较低外,大部分城市首轮集中拍地市场热度均延续高位。

这一新政策有望继续完善。该机构认为,在取得集中拍地有相关经验之后,预计第二、三次集中出让地块的体量较第一次有所增加,供地节奏或将明显加快,尤其是土拍细则调整之下,中小房企的拿地机会也会增加。

值得注意的是,上半年,除限购、限贷、限价、限售、设立二手房参考价格等短期行政性调控外,影响楼市中长期的基础性制度和长效机制建设提速。克尔瑞研究中心多位研究员认为,房地产长效机制改革将步入“深水区”,租赁住房供给和房地产税制改革提速的预期加强。

在此背景下,中指研究院常务副院长黄瑜表示,预计今年全年全国房地产市场销售规模有望实现新突破,销售面积或超18亿平方米,销售额有望达19万亿元人民币。在政策的持续加码下,商品房价格涨幅有望收窄,全年涨幅保持在6%左右。