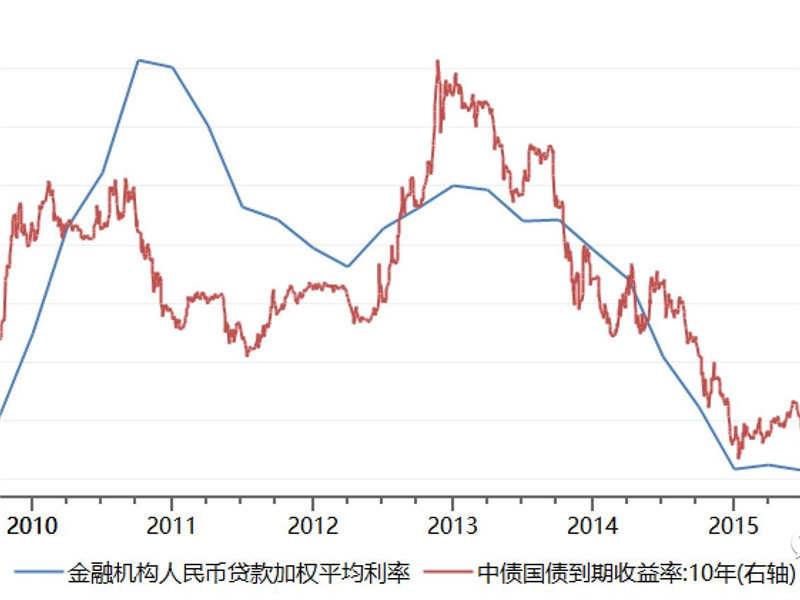

任何的小概率的风险只要发生在房产交易里,所产生的后果对于交易用户都是巨大的损失,尤其是二手房交易过程中,多次交付时点,交易环节复杂,参与主体众多,涉及新老债权人的进入和退出,交易的长周期性,导致二手房交易总是伴随着多种不确定性与各种潜在的风险,如何避免这些风险,保障交易安全一直是房产交易市场思考的问题。

2010年后,随着互联网的双链式模式兴起,电商平台+支付公司组成闭环的生态链,形成产业链+金融,大大的方便了百姓的生活。就拿现在已经基本普及的淘宝+支付宝来说,他们的结合不仅方便了购物,更是通过和第三方支付平台的配合,保障了用户的资金安全,从而为用户提供了更好更便捷的服务。这样的商业模式也在影响着房地产行业,不偏向买卖双方任何一方的第三方支付平台越来越收到大众的青睐。由于房产行业的大额、低频和微信支付等高频、小额支付不同,房屋交易中出现任何风险对于买卖双方来说都是一大笔损失,所以住这一闭环的完整迟迟没有完成。但2014年后,这个住的闭环也已经悄然完成了。2014年7月,理房通带着央行颁发的房地产行业支付牌照正式进军房产支付界,通过资金存管,保障房屋交易安全,解决了双方的信任难题,搭建起了房产安全支付的桥梁,。

为解决行业痛点而生 理房通搭起安全桥梁

理房通致力于房屋安全交易,为用户提供“安全、便捷、透明、简单”的房款支付解决方案,为解决行业痛点而生。用户在办理业务时,理房通先把定金和房款等各项资金,通过放在专用的银行备付金账户中,客户备付金账户的网银接口具有严格使用限制,只能通过银行专用的备付金操作系统接口进行账户操作,因此所有的资金操作都必须有客户明确的授权、实名认证、发起的时间等信息,通过银行专用接口,才能实现,理房通无法绕开银行进行账户操作。理房通能够记录房款支付的每一个步骤,并清晰地显示房款支付的状态。客户只需要通过PC端的网页,或者理房通的手机APP就能随时查看个人账户,掌握交易进度,从根本上做到交易资金的及时、安全、透明。

理房通风控成果显著 领跑行业支付安全

楼市调控一直在贯彻“房子是用来的住的”这一理念,如“租住同权”、“共有产权”、“五不准”等,都是为了抑制炒房,规范房地产健康发展。但是依然有很多人不愿意相信,仍旧沉醉在自己炒房的美梦中,通过拉人头,用符合政策,没被限购的人头来买房,囤积房源,然后进行炒作,再伺机高价抛掉给刚需接盘侠。

作为国内房产安全支付的先行者,理房通一直走在行业前沿,理房通用严格风控管理来践行“房住不炒”的理念和要求,如资金来源审查、F2F+实名认证、疑异地登录及时加强校验、严格依据用户指令划转资金、可根据交易数据进行反洗钱筛查、与央行及清算支付协会打通黑白灰命库,以及资金解冻双重人工审核机制等,通过用户交易行为与数据,甄别客户的风险等级。一旦被认定为高危风险客户,系统会马上进行拦截。仅2016年,理房通就规避了4257单的交易风险,节约用户82.5万小时的办理成本,非工作时间办理业务占比50%,400电话访问量492148个,截至目前,理房通已成功进驻包括北、上、广在内的21个城市,为百万用户提供房产安全支付服务。

理房通助力房产金融服务走向实体经济

对于任何企业而言,只有通过不断创新改进,才能满足用户的深层次需求。理房通秉承“规避交易风险,为房屋交易提供便民支付”的初心,将第三方支付和ESCROW的概念融入到房产交易之中,开发出了一套独有的房屋交易系统,对国内二手房交易施行资金分段式管理,每类资金由不同的交割方式和解冻条件。规避了买卖双方在房屋交易中可能遇到的风险。在复杂的二手房交割流程上通过科技手段,用互联网的方式,把产品做的更加完善和更加便民。

理房通做的其实就是把银行的服务嫁接给用户,把用户的需求嫁接转给银行,让金融脱虚向实。银行无法做场景识别,做人的识别。比如装修,支付机构则可以对接征信大数据,构建大数据风控模型,就可以把握是否给特定用户群体放贷。从而解决最后一公里,帮助银行打造交易的闭环。

不忘初心,砥砺前行!理房通积极探索产品领域并不断升级,持续完善增值服务,助力房产金融服务走向实体经济,率先解决了行业发展的瓶颈,无论理房通是求新还是求快,只要是利于二手房交易安全和健康发展,对于广大消费者而言无疑是件好事。

2010年后,随着互联网的双链式模式兴起,电商平台+支付公司组成闭环的生态链,形成产业链+金融,大大的方便了百姓的生活。就拿现在已经基本普及的淘宝+支付宝来说,他们的结合不仅方便了购物,更是通过和第三方支付平台的配合,保障了用户的资金安全,从而为用户提供了更好更便捷的服务。这样的商业模式也在影响着房地产行业,不偏向买卖双方任何一方的第三方支付平台越来越收到大众的青睐。由于房产行业的大额、低频和微信支付等高频、小额支付不同,房屋交易中出现任何风险对于买卖双方来说都是一大笔损失,所以住这一闭环的完整迟迟没有完成。但2014年后,这个住的闭环也已经悄然完成了。2014年7月,理房通带着央行颁发的房地产行业支付牌照正式进军房产支付界,通过资金存管,保障房屋交易安全,解决了双方的信任难题,搭建起了房产安全支付的桥梁,。

为解决行业痛点而生 理房通搭起安全桥梁

理房通致力于房屋安全交易,为用户提供“安全、便捷、透明、简单”的房款支付解决方案,为解决行业痛点而生。用户在办理业务时,理房通先把定金和房款等各项资金,通过放在专用的银行备付金账户中,客户备付金账户的网银接口具有严格使用限制,只能通过银行专用的备付金操作系统接口进行账户操作,因此所有的资金操作都必须有客户明确的授权、实名认证、发起的时间等信息,通过银行专用接口,才能实现,理房通无法绕开银行进行账户操作。理房通能够记录房款支付的每一个步骤,并清晰地显示房款支付的状态。客户只需要通过PC端的网页,或者理房通的手机APP就能随时查看个人账户,掌握交易进度,从根本上做到交易资金的及时、安全、透明。

理房通风控成果显著 领跑行业支付安全

楼市调控一直在贯彻“房子是用来的住的”这一理念,如“租住同权”、“共有产权”、“五不准”等,都是为了抑制炒房,规范房地产健康发展。但是依然有很多人不愿意相信,仍旧沉醉在自己炒房的美梦中,通过拉人头,用符合政策,没被限购的人头来买房,囤积房源,然后进行炒作,再伺机高价抛掉给刚需接盘侠。

作为国内房产安全支付的先行者,理房通一直走在行业前沿,理房通用严格风控管理来践行“房住不炒”的理念和要求,如资金来源审查、F2F+实名认证、疑异地登录及时加强校验、严格依据用户指令划转资金、可根据交易数据进行反洗钱筛查、与央行及清算支付协会打通黑白灰命库,以及资金解冻双重人工审核机制等,通过用户交易行为与数据,甄别客户的风险等级。一旦被认定为高危风险客户,系统会马上进行拦截。仅2016年,理房通就规避了4257单的交易风险,节约用户82.5万小时的办理成本,非工作时间办理业务占比50%,400电话访问量492148个,截至目前,理房通已成功进驻包括北、上、广在内的21个城市,为百万用户提供房产安全支付服务。

理房通助力房产金融服务走向实体经济

对于任何企业而言,只有通过不断创新改进,才能满足用户的深层次需求。理房通秉承“规避交易风险,为房屋交易提供便民支付”的初心,将第三方支付和ESCROW的概念融入到房产交易之中,开发出了一套独有的房屋交易系统,对国内二手房交易施行资金分段式管理,每类资金由不同的交割方式和解冻条件。规避了买卖双方在房屋交易中可能遇到的风险。在复杂的二手房交割流程上通过科技手段,用互联网的方式,把产品做的更加完善和更加便民。

理房通做的其实就是把银行的服务嫁接给用户,把用户的需求嫁接转给银行,让金融脱虚向实。银行无法做场景识别,做人的识别。比如装修,支付机构则可以对接征信大数据,构建大数据风控模型,就可以把握是否给特定用户群体放贷。从而解决最后一公里,帮助银行打造交易的闭环。

不忘初心,砥砺前行!理房通积极探索产品领域并不断升级,持续完善增值服务,助力房产金融服务走向实体经济,率先解决了行业发展的瓶颈,无论理房通是求新还是求快,只要是利于二手房交易安全和健康发展,对于广大消费者而言无疑是件好事。