文:方正宏观任泽平 联系人:卢亮亮

核心观点:

继2010年美国经济走向复苏以后,近年欧洲、日本、印度等经济普遍出现加速改善迹象,外围股市纷纷走牛。反观国内,经过2014-2016年的货币宽松和房地产刺激,2016年-2017年1季度经济暂时企稳后,随着2016年下半年以来货币收紧、金融监管加强和房地产调控,经济在4月开始呈二次探底迹象。中国经济和资本市场向何处去?

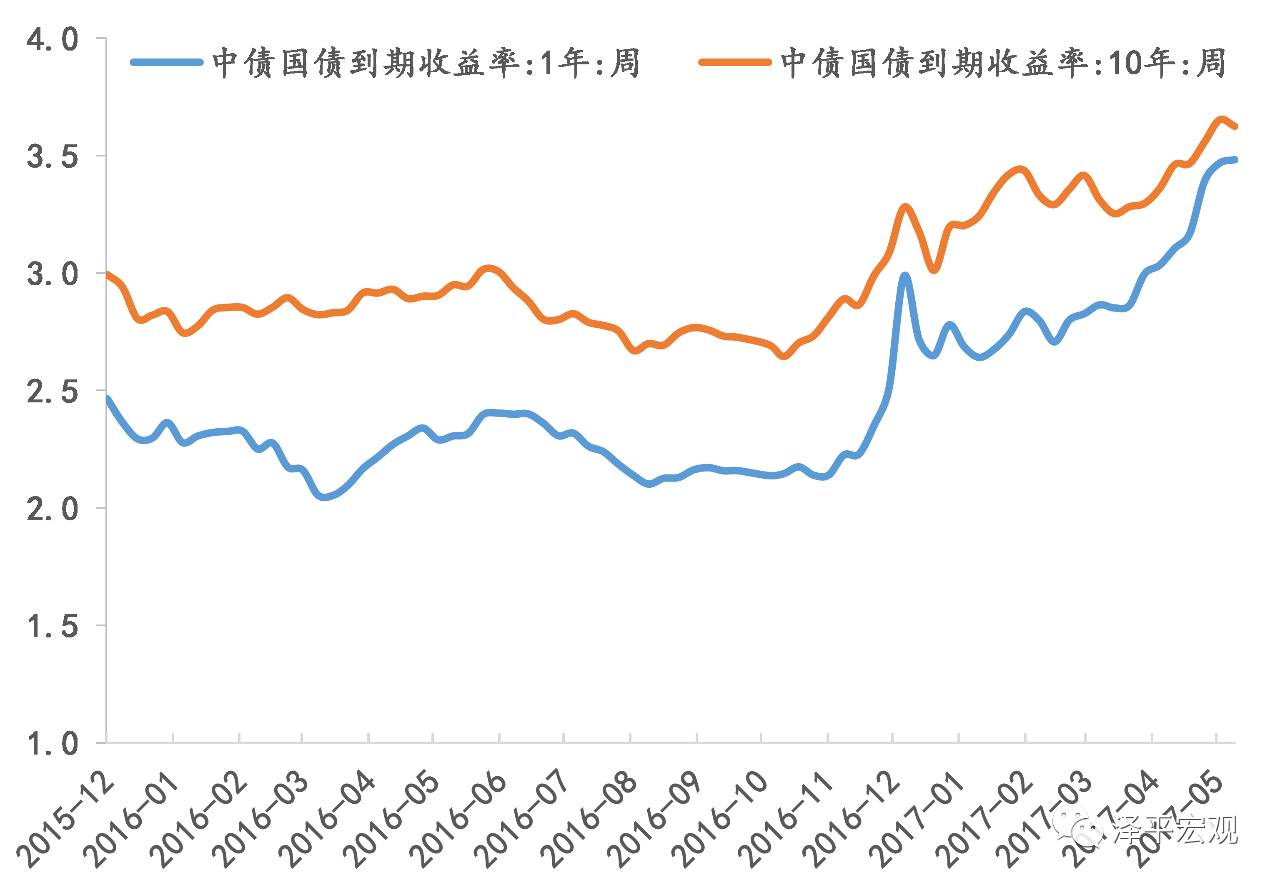

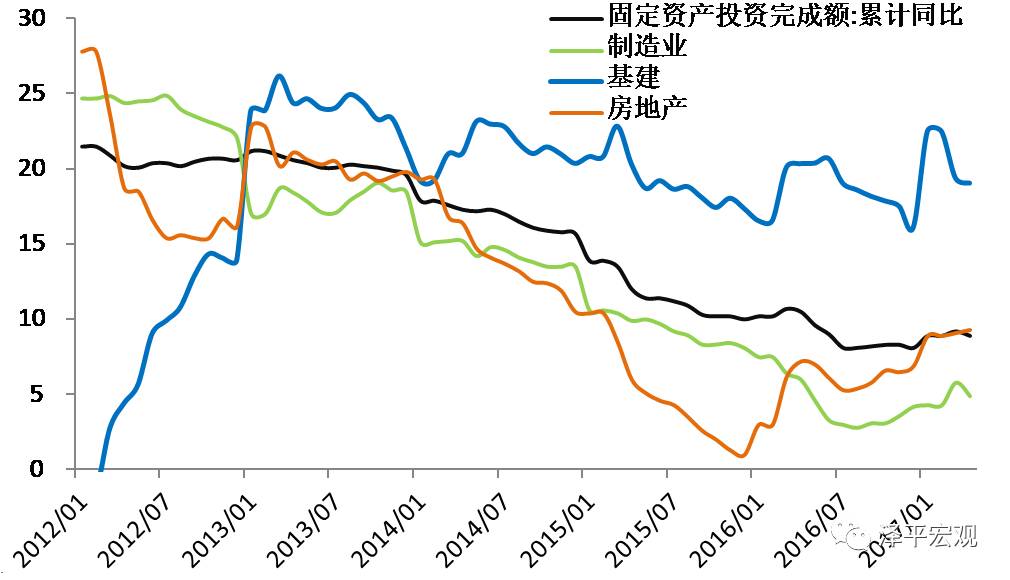

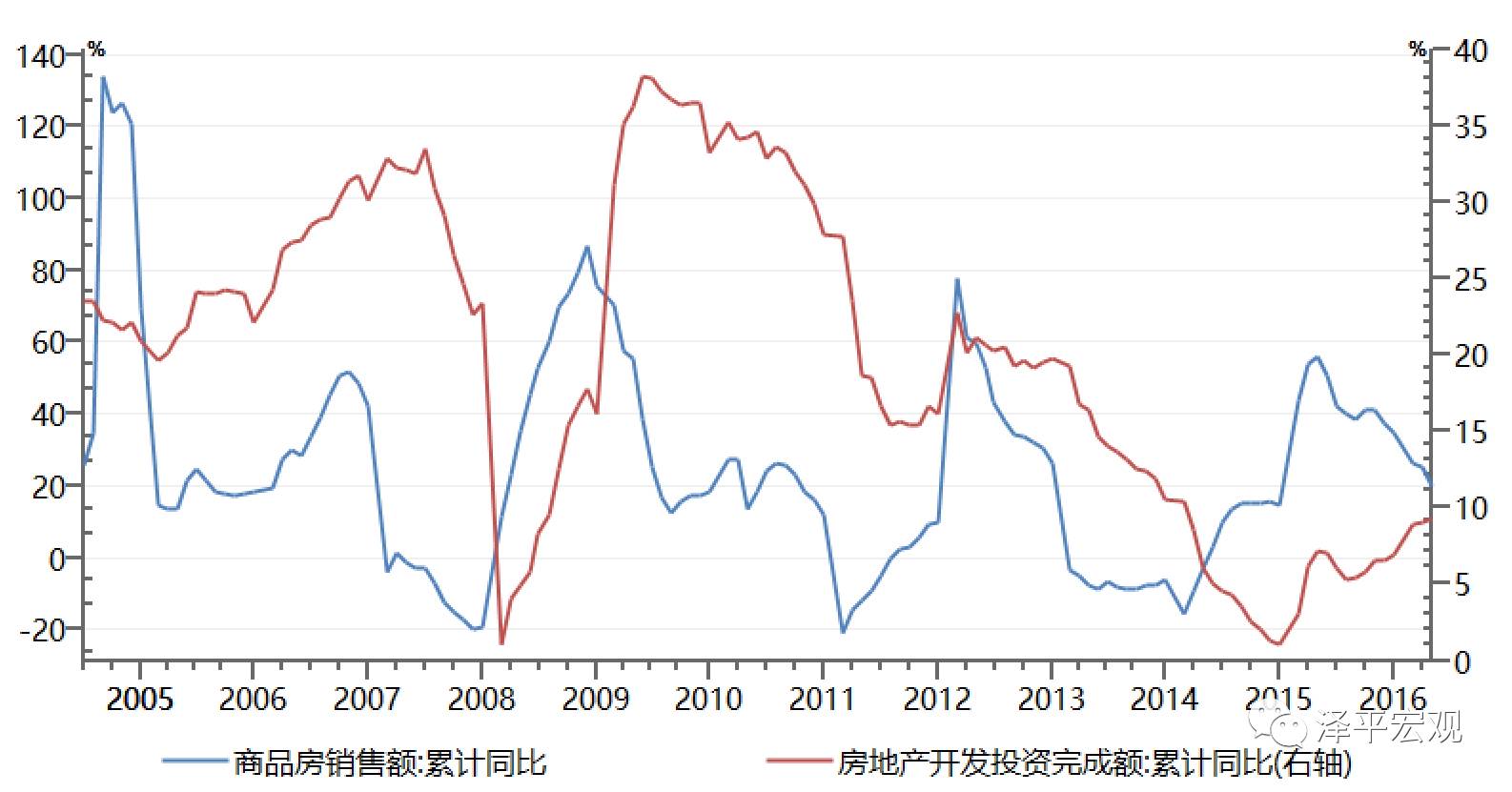

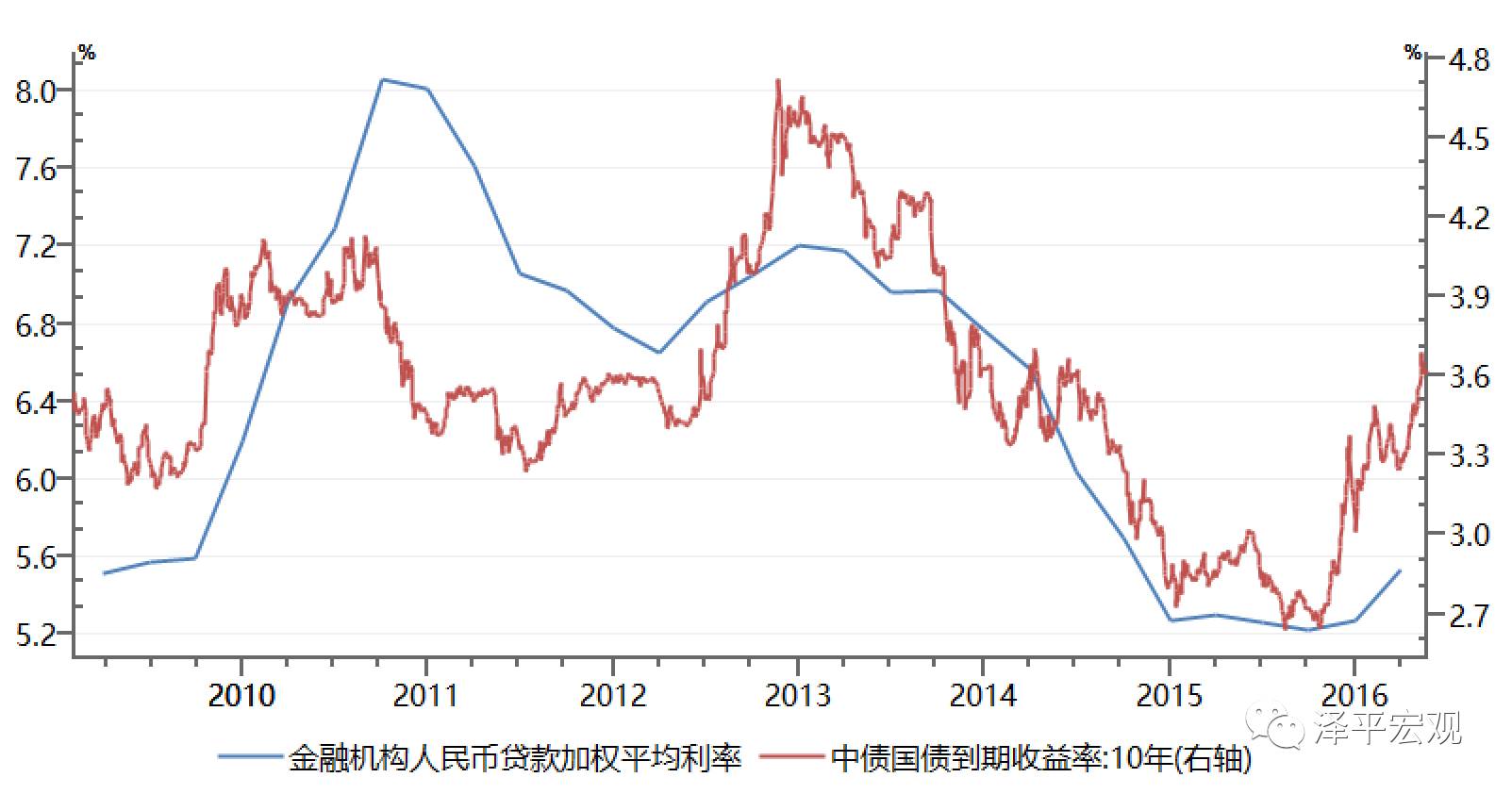

1、4月一致指标稳中略降,先行指标下滑,预示经济二次探底,经济L型背景下W型波动筑底。以工业生产和固投代表的一致指标稳中略降,4月规上工业生产增长6.5%,比上月放缓1.1个百分点,但是考虑4月因“五一”小长假提前而实际工作日比上年同期少一天的因素影响,季调后环比增长0.56%,年化6.7%,比上年全年的6%高0.7个百分点。4月全社会固投、制造业、房地产、基建投资同比增长8.1%、3.2%、17.4%、9.6%,分别比上月变化-1.4、-3.8、0.6、0.2个百分点。以房地产销售、利率、融资等为代表的先行指标显著变差,1-4月商品房销售面积同比增长15.7%,增速比1-3月份回落3.8个百分点,考虑到销售领先投资半年左右,预计2017年下半年房地产投资回落,但考虑到库存去化充分,回落幅度不大。10年期国债收益率从2016年8月的2.7%附近上升到2017年5月的3.6%附近,上升了90个BP左右,金融机构人民币贷款加权利率从9月末的5.22%上升到2017年3月末的5.53%,上升了31个BP,随着金融去杠杆、商业银行缩表、以广义资管为代表的影子银行缩表,融资呈量缩价涨的态势。

图表1:固定资产投资增速下滑

图表2:房地产销售下滑,投资延续回升

图表3:社会融资成本上升

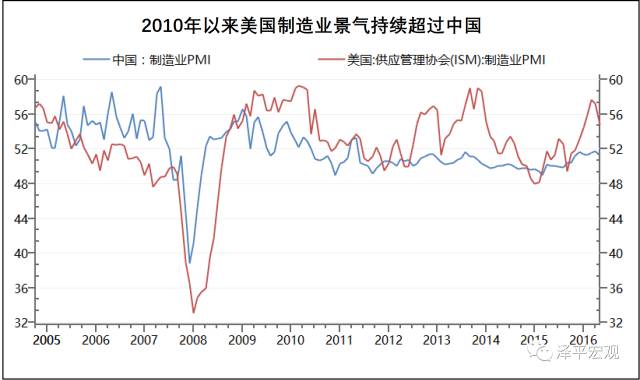

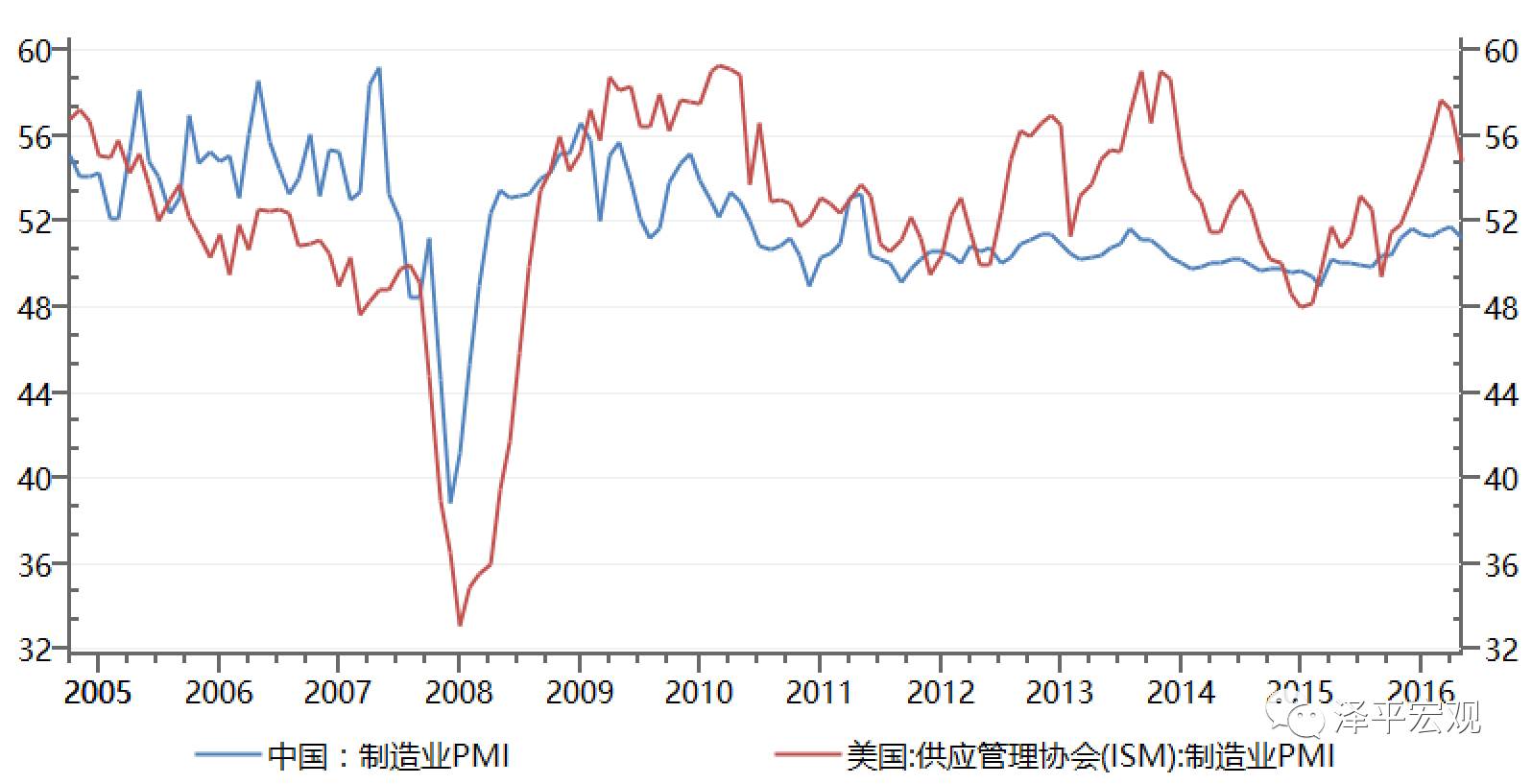

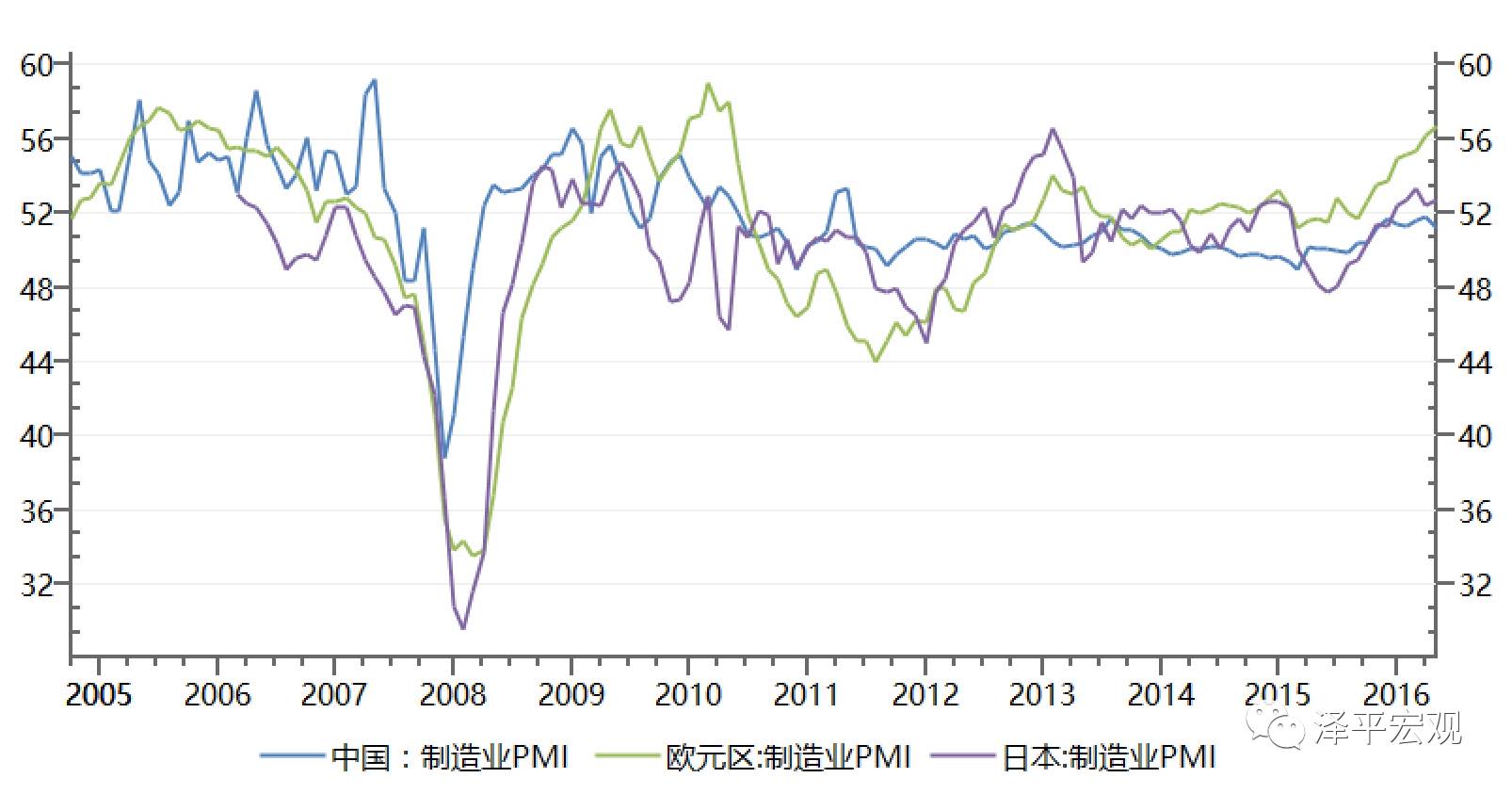

2、放在更长的周期维度来看,2008年以来在世界经济先后复苏的背景下,中国经济长期低迷,这可能是外围股市普遍走牛而A股持续低迷的基本面因素,这背后的原因可能是在美欧日印等普遍推动供给侧改革的大背景下,中国在2009、2015-2016年两次大规模刺激房地产,导致实体经济部门衰落。2005-2007年中国制造业PMI指数的景气度远超美国、欧洲、日本,但是2010年以后美国制造业景气度长期超过中国,2016年下半年以来欧洲日本的制造业景气度也加速超过中国,印度的GDP增速超过中国。这可能跟政策应对有关,2008年国际金融危机以后,美国在实施QE(转移杠杆、恢复私人部门资产负债表)、零利率的同时推动再制造业化、页岩油气革命等供给侧改革,2014年以来印度在莫迪带领下推动以统一税制、打击腐败、招商引资、设立特区等为代表的供给侧改革。反观,2008年以来,我们先是2009年4万亿刺激大规模刺激房地产和过剩产能、2014-2016年再度大规模刺激房地产,而以减税、放松行业管制、激发民间投资活力、打破刚性兑付、促进市场公平竞争、重振体制内官员发展经济积极性等方面的供给侧改革推进迟缓。

图表4:2010年以来美国制造业景气持续超过中国

图表5:2016年以来欧洲日本制造业景气持续超过中国

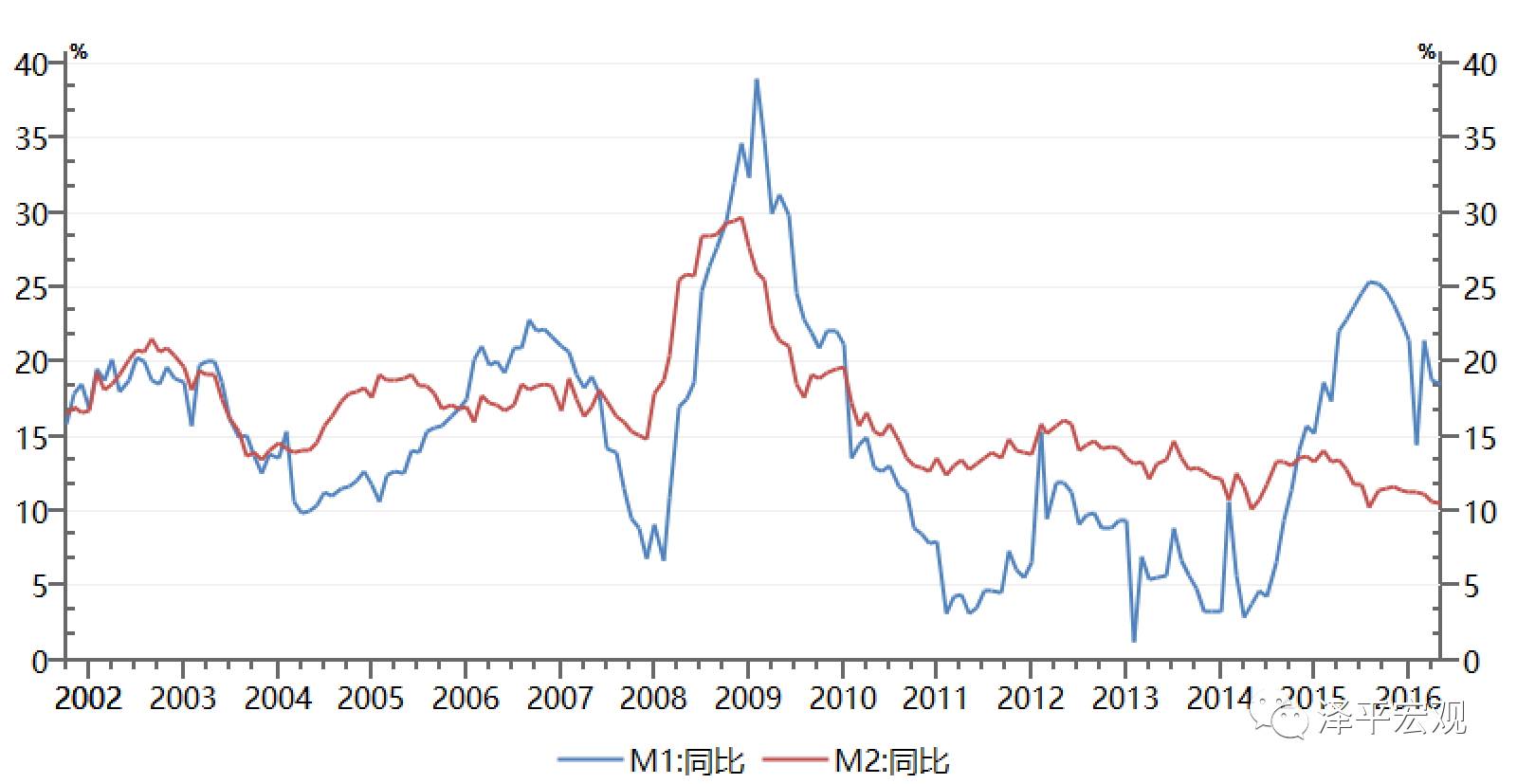

3、2014年以来资金脱实向虚的根本原因是实体经济回报率下降,2016年下半年以来金融去杠杆并不能从根本上解决资金脱虚向实的问题,根本出路在于推动改革提高实体经济回报率。2014年下半年-2016年上半年,在货币宽松和金融自由化的背景下,政策试图通过刺激房地产、居民加杠杆来稳增长,结果导致资金脱实向虚、影子银行体系崛起和资产价格泡沫。资本是逐利的,为什么不到实体经济中去呢?根本的原因是实体经济税费成本高、人工成本高、国有民营竞争环境不公平、很多竞争性行业存在“玻璃门”“弹簧门”行政管制等。2016年下半年以来随着经济L型企稳,政策试图推动金融去杠杆来防风险并推动资金脱实向虚,但是如果不能推动供给侧改革提升实体经济回报率,即使金融杠杆去掉,资金也未必回流实体经济,而是可能落入“流动性陷阱”。2002-2009年的典型特点是M1与M2具有很强的相关性,表明资金能够流入实体经济进行信用创造。但是2015年以来M1大幅回升而M2持续下滑,表明超发的货币仅流入资产领域推升泡沫而没有进行信用创造流入实体经济,2010年以来中国已经呈现越来越严重的“流动性陷阱”迹象。

图表6: 2010年以来中国经济落入“流动性陷阱”

4、未来中国经济的出路除了金融去杠杆、抑制资产泡沫之外,根本的出路在于提高实体经济回报率,这有赖于启动供给侧改革:大规模减税、大幅削减庞大冗余的财政供养人员释放人口红利、放松传统竞争性行业管制、打破刚性兑付、恢复国有民营的公平竞争环境、促进生产要素在区域间的横向自由流动、促进人力资本在社会阶层的纵向自由流动、激发体制内官员积极性等。

中国经济正站在历史的十字路口,公共政策正面临重大抉择。成,则时隔五百年重回龙座;败,则落入中等收入陷阱的漫长黑暗。在失望中寻找希望,在绝望中走向辉煌。随着新政治周期的开始,新一轮改革落地攻坚的条件逐渐具备。莫为君王唱赞歌,只为苍生说人话。岂有文章倾社稷,从来佞幸覆乾坤。位卑未敢忘忧国,著文不为稻粱谋。

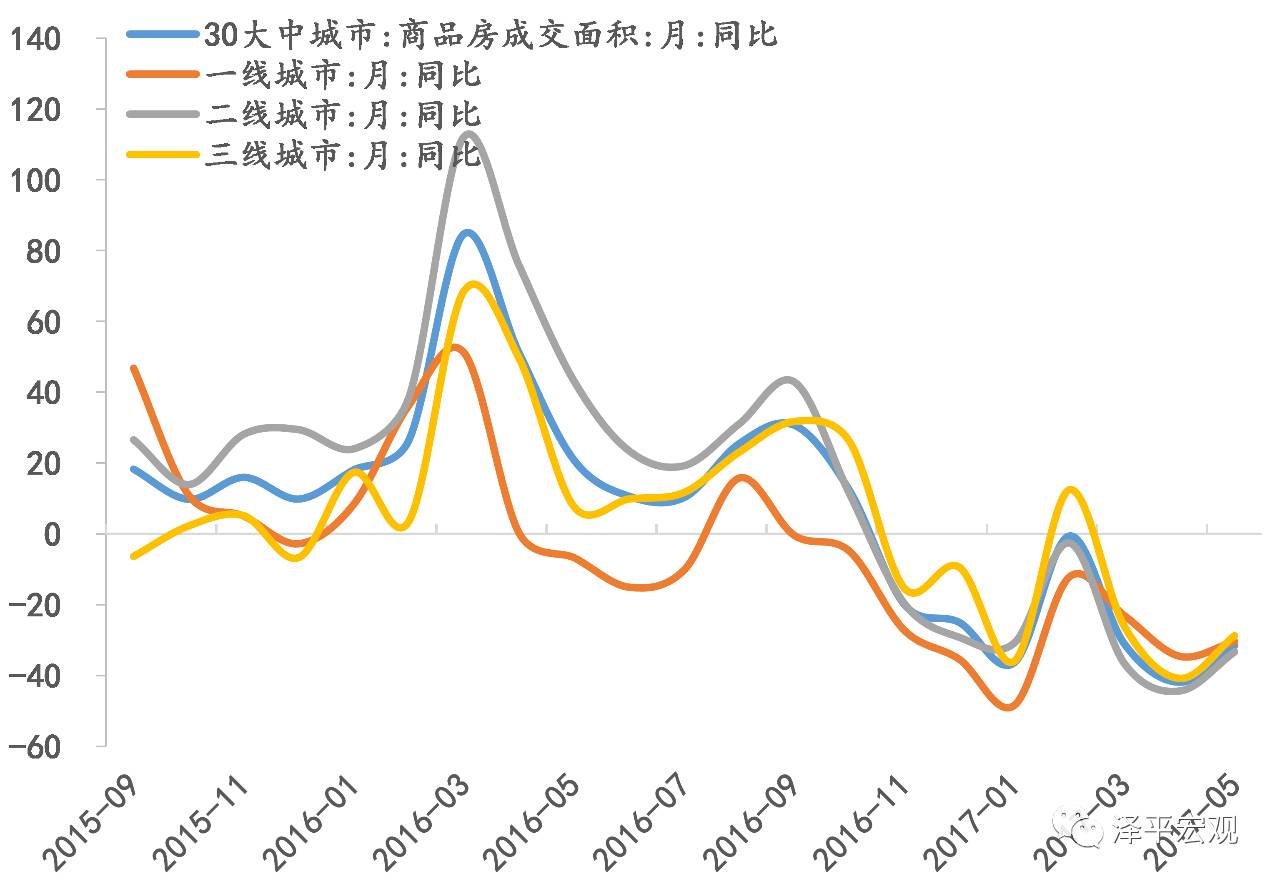

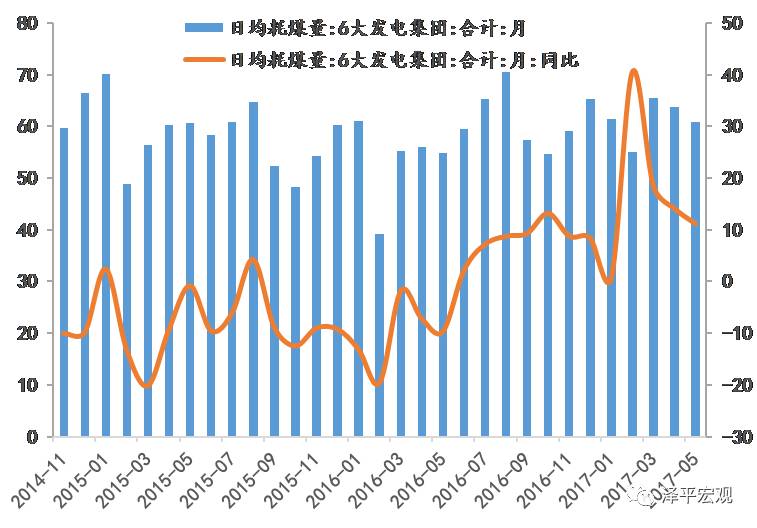

30城地产销售延续回落但降幅收窄,5月同比-31.5%,高于4月同比-41.9%。土地成交回落,5月前两周100城土地成交同比-26.9%,低于4月同比14.0%。5月乘用车销售零售端弱批发端较强。5月发电耗煤量同比11.6%,较上周有所回升,但仍低于4月同比14.0%。受环保影响钢铁开工率持续走低,但钢价连续上扬,5月螺纹钢价同比上涨45.3%,高于4月同比25.4%;水泥价格稳步走高。机械销售保持旺盛。原油价格受减产协议大概率延长9个月的提振不断走高,回归至50美元/桶附近。有色价格盘整。5月菜价同比继续回升,猪肉和燃油价格增速继续回落。近期监管层连续发声,强调维护金融市场稳定。未来金融监管协调加强,资金面紧平衡,温和去杠杆。本周R007利率为3.0857%,较上周下降6.80个BP;DR007利率为2.8437%,较上周下降4.71个BP;10年期国债收益率为3.6250%,较上周下降2.75个BP。人民币汇率小幅升值。

风险提示:美联储加息超预期;国内货币收紧和金融去杠杆超预期;房地产调控过紧;改革低于预期;债务风险。

正文:

1、下游:地产销售下降购地回落,乘用车零售弱批发强

本周30大中城市地产销售环比下降23.5%。截至5月19日,30大中城市地产销售同比-31.5%,较上周下降6.9个百分点,但仍高于4月同比-41.9%;其中一二三线城市同比分别为-30.4%、-33.3%和-28.8%,分别较上周下降10.1、1.5和15.7个百分点,均高于4月同比-34.6%、-44.4%和-40.8%。

5月土地成交大幅回落。截至5月14日,5月100城土地成交同比-26.9%,低于4月同比14.0%;一线同比大幅回落至-38.8%;二线同比由4月的-19.5%回落至-48.2%;三线同比则由4月的29.9%回落至-5.1%。5月100城土地供应同比-7.0%,高于4月同比-12.1%;其中一二三线城市土地供应同比增速分别为-29.2%、12.5%和-18.5%,分别低于、高于和低于4月的-17.9%、-13.7%和-10.4%。

5月乘用车销售走势零售相对较弱,但批发相对回暖。零售方面,第一周同比下降1%,走势不强;第二周同比下降8%,主因去年同期基数较高;前两周累计同比-5%。批发方面,第一周同比增长26%,主因当周工作日同比多一天且4月末的部分企业没有压库;第二周同比增长3%,走势也相对较好;前两周累计同比11%。

上周电影票房收入环比下降27.1%,较上一周回落34.3个百分点,观影人次和放映场次环比分别为-22.5%和-4.4%。同比来看,5月份票房收入、观影人次和放映场次分别为24.8%、21.1%和24.9%,分别低于、低于和高于4月的56.5%、44.0%和24.0%。5月28日至30日将迎来端午小长假,这是上半年最后一个小长假,之后则要等到9月的中秋节,因此成为暑期旅游旺季来临前的一个淡季市场吸金点。铁路和民航迎来了购票高峰,预计端午小长假前一天起出游客流明显增加,客流高峰集中在5月28日。从整体情况来看,由于端午小长假与“六一”相连,市民出游多为亲子游,以中短途国内游为主。

纺织原料价格同比增速放缓。本周中国纺织经济信息指数中的纱线价格指数环比下降0.31%,5月同比14.7%,较上周下降0.2个百分点,低于4月同比15.8%。坯布价格指数环比下降0.10%,5月同比5.1%,较上周下降0.1个百分点,低于4月同比5.4%。

集装箱运价指数同比增速放缓。本周上海出口集装箱运价指数(SCFI)环比下降4.0%,5月同比53.7%,较上周下降2.9个百分点,低于4月同比64.5%。中国出口集装箱运价指数(CCFI)环比上升1.3%,5月同比27.3%,较上周上升1.0个百分点,高于4月同比25.4%。

2、中游:发电耗煤稳步回升,钢铁水泥价格上涨

本周工业生产有所回升。6大发电集团日均耗煤量环比上升1.9%。截至5月19日,本月6大发电日均耗煤62.3万吨,较上周持平,低于4月的63.8万吨。5月发电耗煤量同比11.6%,较上周增加2.3个百分点,低于4月同比14.0%。

受“一带一路”国际峰会以及相关环保政策影响,河北、河南、山西等地区的部分钢厂临时性检修设备数增加,产能利用率持续下降,本周全国高炉开工率为74.7%,较上周下降1.1个百分点。本周盈利比率83.4%,较上周增长5.4个百分点。本周螺纹钢环比上升4.0%,截至5月19日,螺纹钢价格持续回升,同比上涨45.3%,较上周增加1.8个百分点,高于4月同比25.4%。

水泥价格持续走高。本周水泥价格环比0.4%,本月同比上升32.0%,较上周增加0.2个百分点,低于4月的33.3%。在供给侧改革以及环保压力影响下,水泥供给端收缩,供需得到改善,预计水泥价格短期将维持高位。

受原油价格带动,化工产品价格整体偏强。截至2017年5月19日,大宗商品价格涨跌榜中环比上升的商品有64种,集中在钢铁板块和化工板块;涨幅前3的商品分别是乙二醇(3.8%)、苯乙烯 (3.1%)、二甘醇(2.7%)。环比下降的商品共有49种,集中在化工板块;跌幅前三的商品分别为维生素A(-7.0%)、维生素E(-5.4%)、SBS(-2.7%)。

机械市场销售持续增温。根据中汽协会数据显示,4月重卡销售同比增长51.5%,轻卡销售同比增长2.0%。4月重卡销售前五依次为一汽集团、东风汽车(5.810, 0.04, 0.69%)公司、中国重汽(12.330, -0.11, -0.88%)、陕北集团以及北汽福田,占4月重卡总销量的81.6%。随着基建项目的推进,机械市场需求将依旧旺盛。

3、上游:油价持续上涨,有色区间震荡

本周CRB工业原材料指数环比2.6%,5月同比10.5%,较上周增加0.3个百分点,低于4月同比12.5%。南华工业品指数环比2.0%,5月同比36.8%,与上周基本持平,高于4月的34.2%,;南华农产品(8.810, 0.02, 0.23%)指数环比-0.3%,5月同比6.7%,与上周基本持平,低于4月同比10.7%。

受特朗普“泄密门”以及遭遇弹劾可能性影响,美元指数大幅走弱。本周美元指数环比下降1.3%,5月同比4.5%,较上周下降0.3个百分点,低于4月同比6.0%。全球避险情绪再度升温,黄金偏强震荡。本周伦敦现货黄金环比上升1.8%,5月同比-3.0%,较上周增加0.6个百分点,低于4月同比2.1%。

受减产协议大概率延长9个月的消息提振,WTI油价不断走高,回归至50美元/桶附近。本周WTI原油价格环比上升5.7%,5月同比4.2%,较上周下降了1.3个百分点,低于4月同比23.7%。沙特、伊拉克、科威特等欧佩克国家以及俄罗斯均同意延长减产协议至2018年一季度,以使全球原油库存降至近5年均值。此外,新原油减产协议可能增添三到五个参与国。美国方面,美油库存下降不及预期。5月12日当周EIA原油库存减少175.3万桶/日,预期减少267.3万桶/日;汽油库存减少41.3万桶/日,预期减少100万桶/日。目前来看,油价又回归至50美元/桶的关键阻力位,预计短期将高位震荡。

LME铜区间盘整,本周环比下降0.5%,5月同比为18.1%,与上周基本持平,高于4月同比17.5%。LME铝价格周环比上升1.3%,5月同比22.0%,较上周增加0.3个百分点,低于4月同比23.4%。LME锌价格周环比下降4.7%,5月同比37.7%,较上周下降1.3个百分点,低于4月同比42.2%。

国内外货运价格增速下降。本周波罗的海干散货指数(BDI)环比下降5.6%,5月同比61.8%,较上周下降2.1个百分点,低于4月的101.1%。中国沿海干散货运价指数(CCBFI)环比上升2.7%,5月同比24.0%,较上周增加0.5个百分点,低于4月同比34.6%。

4、价格:菜价升猪价降,燃油价格增速回落

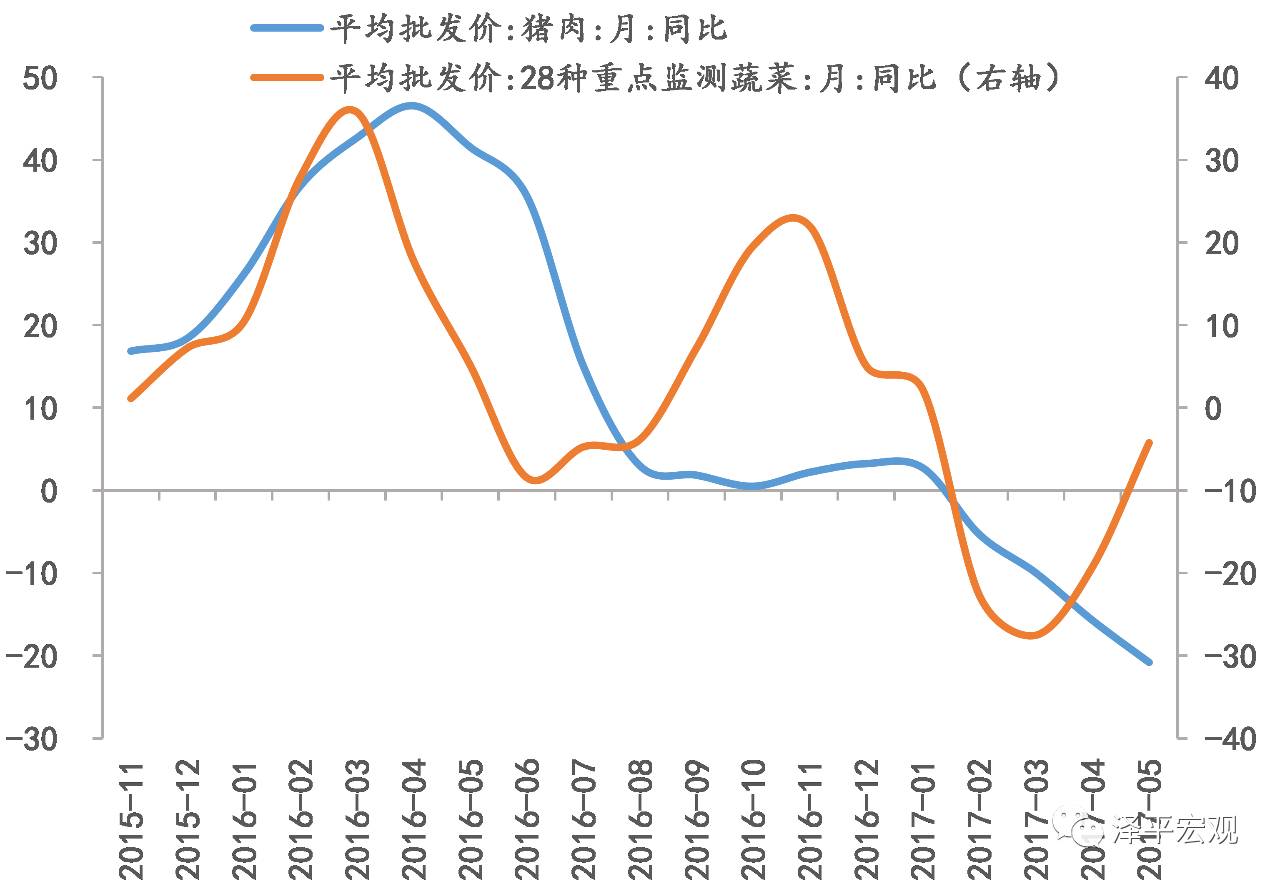

本周农业部28种重点监测蔬菜平均批发价环比下跌3.2%,前海蔬菜批发价格指数环比下跌4.2%,山东地区的蔬菜批发价格指数环比下跌9.3%。农业部28种重点监测蔬菜平均批发价、前海蔬菜批发价格指数和山东地区的蔬菜批发价格指数5月同比分别为-4.2%、2.4%和-10.5%,分别较上周下降1.9、1.6和2.5个百分点,均大幅高于4月的-19.2%、-16.9%和-26.2%。

本周农业部猪肉平均批发价环比下跌1.2%,5月同比下跌20.8%,较上周下降0.6个百分点,低于4月的-15.7%。36个城市猪肉平均零售价环比下跌0.7%,5月同比下跌6.8%,较上周下降0.2个百分点,低于4月的-3.8%。36个城市牛肉和羊肉平均零售价5月同比分别为-1.3%和-2.8%,分别低于和高于4月的-1.2%和-3.2%。36个城市草鱼和鲢鱼平均零售价5月同比分别为10.5%和3.0%,均高于4月的9.7%和2.4%。

全国成品油价格增速继续回落。本周全国成品油价格指数环比上升0.5%,5月同比上涨12.0%,较上周下降0.2个百分点,低于4月的16.4%。

5、货币:金融监管协调加强,资金面紧平衡温和去杠杆

本周央行公开市场共有2500亿逆回购到期,周一至周五分别为0亿、200亿、1300亿、800亿和200亿。本周央行公开市场操作货币投放4100亿,回笼2500亿,净投放1600亿。此外,本周二还有1795亿MLF到期,但是已被上周五开展的4590亿MLF提前对冲。

自去年三季度以来,央行通过公开市场操作“锁短放长”抬升资金成本,并且多次上调逆回购、SLF以及MLF等政策性利率,收紧市场流动性,促使金融机构去杠杆。同时,面对金融乱象丛生、金融风险聚集以及资金“脱实入虚”等问题,监管部门出台多项监管新政,对金融市场和金融机构进行清理整顿。资金面和监管的双重趋紧使得金融去杠杆取得一定成效,但也造成市场动荡,投资者情绪紧张。

为稳定市场预期,监管层连续发声,多部门强调维护金融市场稳定。央行在《2017年第一季度中国货币政策执行报告》中表示要加强金融监管协调,有机衔接监管政策出台的时机和节奏;稳定市场预期,把握好去杠杆和维护流动性基本稳定的平衡;“缩表”并不一定意味着收紧银根,4月份央行资产负债表已重新转为“扩表”。银监会在“近期重点工作通报”通气会上指出,对于近期银监会发布的众多政策,将在自查督查和规范整改工作间安排4至6个月的缓冲期,为银行实现合规达标预留时间。

但是,央行稳健中性的政策立场不变,金融监管加强仍将继续,防风险和去杠杆依然是主旋律,资金面紧平衡将是常态。变化的只是监管的力度、节奏和协调性更趋合理平稳,去杠杆过程更为温和可控。

截至5月19日,1天期银行间回购加权利率为2.6883%,较上周下降10.74个BP;7天期银行间回购加权利率为3.0857%,较上周下降6.80个BP。1天期存款类机构回购加权利率为2.6413%,较上周下降10.28个BP;7天期存款类机构回购加权利率为2.8437%,较上周下降4.71个BP。1年期国债收益率为3.4827%,较上周上升1.44个BP;10年期国债收益率为3.6250%,较上周下降2.75个BP。

珠三角票据直贴利率(月息)和长三角票据直贴利率(月息)均较上周上升2.5个BP,票据转贴利率(月息)亦上升1.5个BP。本周不同期限的信用利差分化,1年期AAA企业债的信用利差扩大1.28个BP,10年期AAA企业债的信用利差缩小0.30个BP。

人民币汇率小幅升值,远期贬值压力增大。5月第3周美元兑人民币中间价升值0.23%,美元兑人民币即期汇率升值0.15%,离岸人民币升值0.21%。在岸和离岸人民币汇率价差由上周的0.0053上升至0.0071,美元兑人民币1年期外汇远期买报价上升10个BP。

图表7:30大中城市地产销售降幅缩窄

图表8:六大发电日均耗煤同比下降

图表9:菜价同比增速回升,猪价同比增速回落

图表10:国债收益率略回落