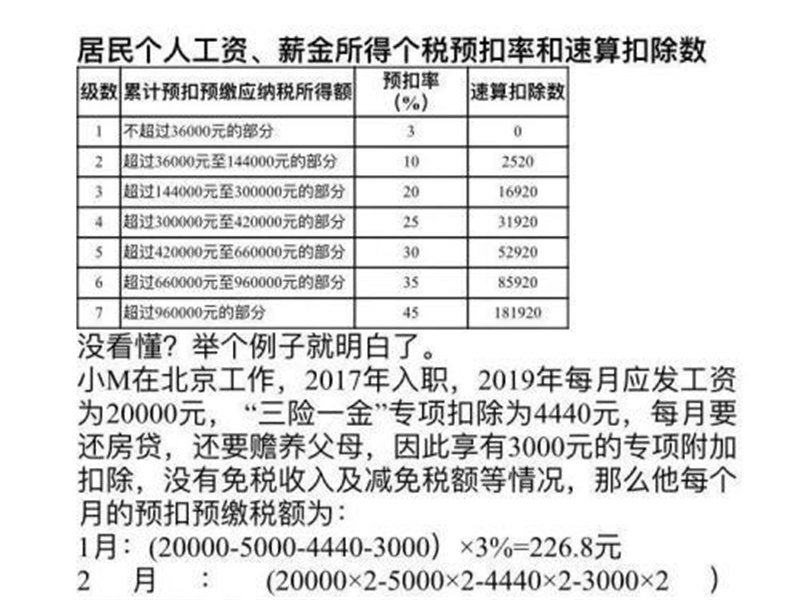

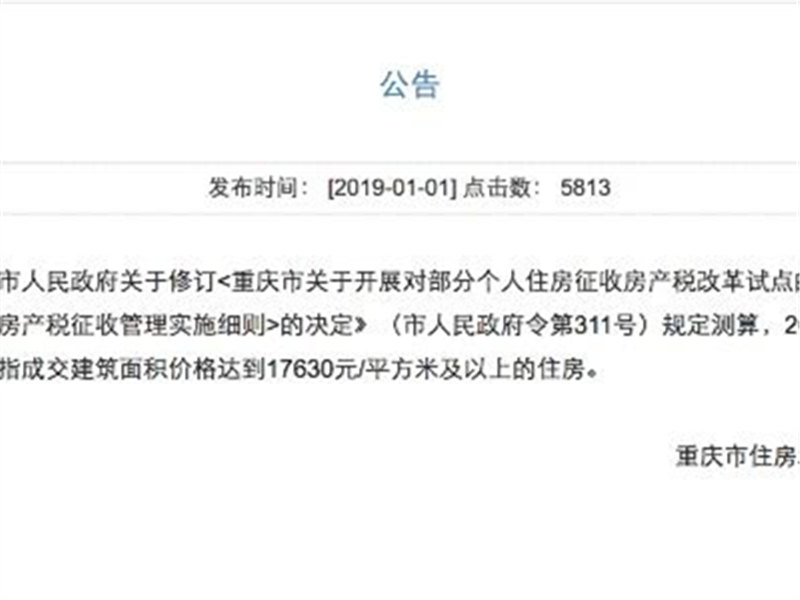

本周观点:本周克而瑞公布百强销售数据,前2月百强销售额同比增长42.9%,其中2月单月销售额同比仍增长35.7%,碧桂园、恒大、万科前2月销售已突破千亿。周末两会发言人张业遂表态房地产税目前正在加快起草完善及论证阶段,表明房产税离正式出台仍尚需时日。短期来看,房产税影响淡化,房企2月销售持续靓丽,持续看好主流房企表现。建议关注:1)低估值龙头保利、万科、金地、招商等;2)边际改善的二线阳光城、蓝光;3)布局核心城市的高成长新城、华夏、荣盛;4)具有业绩支撑的租赁主题天健、世联。

本周成交:成交环比上升,同比下降。本周重点城市成交35720套,环比升170%,同比降29%,其中一线城市环比升396%,二线城市环比升213%,三线城市环比升128%,低于2017年周均22.6个百分点,2018年日均成交环比2017年降23.2%。一手商品房2月日均成交:环比下降,同比下降。截止2月底,重点城市日均成交套数环比降33%,同比降31%。其中一线城市环比降56%(同比降54%),二线城市环比降42%(同比降17%),三线城市环比降15%(同比降33%)。二手房成交环比上升同比下降。本周二手房整体成交套数环比升210%,同比降41%。19城二手房挂牌套数周环比升6.35%。3月3日19城二手房挂牌套数34.58万套,周环比升6.35%,深圳升11.39%,北京升5.89%,上海升10.54%,广州升1.87%,成都升11.85%,重庆升1.12%。

本周动态:克而瑞公布百强房企销售数据。平安观点:销售延续高增长,主流房企靓丽。1-2月百强房企累计销售额同比42.9%,销售面积同比增长37.7%;其中2月单月销售额同比增长35.7%,单月销售面积同比增长32.5%,较1月增速下降15.1个和5.2个百分点。分房企来看,前两月万科、保利、招商、新城等主流房企同比分别增长19%、79%、22%和91%。看好龙头全年销售表现,流动性为最大不确定性。从主流房企公布的可售货值或销售目标来看,主流房企2018年货值充足,尽管在推盘上升供应增加、利率上行背景下,去化率或较2017年将有所下行,但可售上升或带动龙头销量高增长。在银监会控制居民杠杆率过快上涨背景下,后续流动性走势或为影响行业销售的最大不确定性。